روشهای شرکت حسابداری در تهیه گزارش مدیریت

گزارشگری عامل مهمی در موفقیت شرکت است. گزارشگری مدیریت نقش ویژه ای در گزارشگری دارد. این اطلاعات تصمیم گیرندگان و مدیران یک شرکت را برای تصمیم گیری صحیح بر اساس داده های ارائه شده به آنها ارائه می دهد. روشهای شرکت حسابداری هنگام ایجاد یک گزارش مدیریت معنی دار با داده های مربوط به تصمیم گیری ، تعدادی از الزامات خاص باید در نظر گرفته شود. از روشهای شرکت حسابداری اینست که سیستم های الکترونیکی و مدرن فرصت های کاملاً جدیدی برای گزارش دهی ایجاد می کند. اما برخی از چالش ها نیز باید برطرف می کند.

شرکت حسابداری با ایجاد یک سیستم گزارش دهی قوی ، می تواند سریع و با کمترین تلاش گزارش مدیریتی ایجاد کند. با این وجود ، شرکت حسابداری برای تهیه و ارائه نتایج تحلیل اطلاعات به روشی مدیریت مناسب ، باید مهمترین قوانین اساسی را بداند. در این مقاله توضیح می دهیم که گزارش مدیریت چیست ، برخی از اطلاعات اولیه در مورد گزارش مدیریت را به شما ارائه می دهیم و دلیل اهمیت گزارشات مدیریت برای شرکت ها را توضیح می دهیم. سپس ما در مورد 9 نکته مهم و بهترین روش برای گزارشگری مدیریت موثر به جزئیات می پردازیم.

ما با استفاده از چند مثال عملی این موضوع را نشان خواهیم داد.

1) روشهای شرکت حسابداری در تهیه گزارش مدیریت چیست؟

مهمترین هدف شرکت حسابداری در تهیه گزارش مدیریت ، آگاهی دادن به مدیران در مورد جنبه های مختلف مرتبط با شغل و فرآیندهای شرکت است. این گزارش برای کمک به شما در تصمیم گیری آگاهانه بر اساس اطلاعات مناسب طراحی شده است.

گزارش های مدیریت اطلاعات را از موضوع مختلف شرکت جمع آوری می کند تا مهمترین شاخص های اصلی عملکرد را ثبت و به وضوح ارائه دهد. شرکت حسابداری اطلاعات را از هر دو فرآیند عملیاتی و بخش مالی ادغام می کنند و آنها را به طور واضح در بازه های زمانی انتخاب شده ارائه می دهند.به این ترتیب ، آنها بینش مهمی در مورد چگونگی توسعه تجارت و موفقیت شرکت به مدیریت ارائه می دهند.

مدیریت این اختیار را دارد که برای افزایش کارایی و رقابت پذیری شرکت تصمیم گیری صحیح انجام دهد. با نرم افزار سیستم حسابداری مدرن ، موارد قابل توجهی را پشتیبانی کنیداگر تجسم ها گزارش ها را ایجاد کنند ، هیچ اطلاعات مهمی نادیده گرفته نمی شود. خطر تصمیمات اشتباه انسان و توسعه منفی کسب و کار ناشی از آن کاهش می یابد.

هدف دیگر شرکت حسابداری در گزارشگری مدیریت که نباید از آن غفلت شود ، مستندسازی و همچنین پشتیبانی از فرایندهای تصمیم گیری است. روندها و تحولات شرکت در گزارشات ثبت شده است تا در آینده بتوانیم از آنها یاد بگیریم. فقط کسانی که به داده های گذشته نیز دسترسی دارند می توانند از اشتباهات در آینده جلوگیری کنند.

2) گزارش مدیریت چگونه تغییر کرده است؟

حال بیایید نگاهی به تاریخچه گزارشات مدیریت بیندازیم. همه چیز با گزارش های مالی شروع شد. آنها از نظر حسابداری ضروری هستند و براساس دستورالعمل ها و قوانین روشن حسابداری صحیح است. بسته به کشور و نوع شرکت استانداردهای مختلفی برای این گزارش های مالی وجود دارد.

آنچه در همه گزارش های مالی مشترک است این است که برای اهداف حقوقی ضروری هستند ، اما فقط تا حد محدود برای تصمیم گیری مناسب هستند. آنها نمای خوبی از تجارت را ارائه می دهند ، اما فاقد بینش عمیق و اطلاعات دقیق برای تصمیمات استراتژیک هستند. علاوه بر این ، اینها فقط گزارشی از اطلاعات مالی تاریخی هستند. شما می توانید این گزارش ها را در اسرع وقت ایجاد کنید ،شرکت حسابداری همیشه معاملات انجام شده مبتنی بر امور مالی را خلاصه می کنند. دلیل این امر این است که آنها باید از نظر قانونی با توجه به ارائه داده های مالی مطابقت داشته باشند و برای تصمیمات استراتژیک تجاری در نظر گرفته نشده اند.

برخی از شرکت ها سعی می کنند گزارش های مالی را با اطلاعات غنی کنند تا بتوان از آنها برای پشتیبانی از روند تصمیم گیری استفاده کرد. این روش مطمئناً مزایایی دارد ، اما یک ضرر بزرگ نیز وجود دارد: غنی سازی با داده های اضافی ، گزارش ها را حتی پیچیده تر می کند و زمان لازم برای ایجاد آنها بسیار زیاد است.

از آنجا که گزارش های مالی باید به ضرب الاجل های دقیق پایبند باشند ، افزودن اطلاعات اضافی بسیار موثر نیست و غالباً از نظر زمانی مهم است. دلیل دیگر مناسب نبودن گزارش های مالی به عنوان گزارش های مدیریتی است.

از این معضل ، گزارش مدیریت جداگانه ، مستقل از گزارش های مالی ، ایجاد شد. اگرچه شرکت حسابداری در تهیه این گزارش ها از برخی از اطلاعات گزارش های مالی استفاده می کنند ، اما آنها آنها را به روشی کاملاً متفاوت ارائه می دهند. چنین گزارش مدیریتی تلاشی برای پاسخگویی به الزامات قانونی گزارش مالی ندارد ، اما هدف آن کمک به مدیریت در پاسخ به سوالات خاصی مانند موارد زیر است:

سودآورترین مشتری های من کدامند؟

مشتریان چقدر از پشتیبانی مشتری راضی هستند؟

برای چه اقدامات بازاریابی باید بودجه را افزایش داد؟

تحت شرایط چارچوب فعلی ، برای سه ماه آینده چه پیشرفتی در فروش و فروش وجود دارد؟

نحوه ایجاد گزارش های مدیریت به لطف الکترو نیکی شدن و ابزارهای مدرن گزارشگری تغییر کرده استنیز بسیار تغییر کرده است. در گذشته شرکت ها فقط از سیستم های قدیمی استفاده می کردند. برخی هنوز هم این کار را انجام می دهند. سیستم های قدیمی گزارش هایی تولید می کنند که برای تصمیم گیری های استراتژیک بسیار مفیدتر از گزارش های مالی هستند ، اما معایب خود را دارند. آنها از نظر عملکرد و عملکرد بسیار فنی و غالباً پیچیده هستند.

برای متخصصان غیر IT ، ایجاد گزارش های معنی دار با این ابزار یک چالش واقعی است. تلاش زیاد ، یک فاصله زمانی نسبتاً طولانی بین لحظه ای که مدیریت گزارش را درخواست می کند و لحظه ای که آن را دریافت می کند ، ایجاد می کند. افزایش مداوم داده های تولید شده در یک شرکت چالش های گزارشگری مدیریت با سیستم های نوین را افزایش داده است.

بسیاری از شرکت ها در سیستم های قدیمی خود گیر افتاده اند و قادر به تجزیه و تحلیل ، تجسم و ارائه داده های خود در یک زمان مناسب نیستند. فقط یک سیستم حسابداری مدرن هنوز هم می تواند الزامات گزارش دهی موثر شرکت را برآورده کند. بنابراین شرکت حسابداری در حال تبدیل سیستم های گزارشگری خود هستند. آنها سیستم های قدیمی خود را به نفع نرم افزار گزارشگری مدرن ترک می کنند.

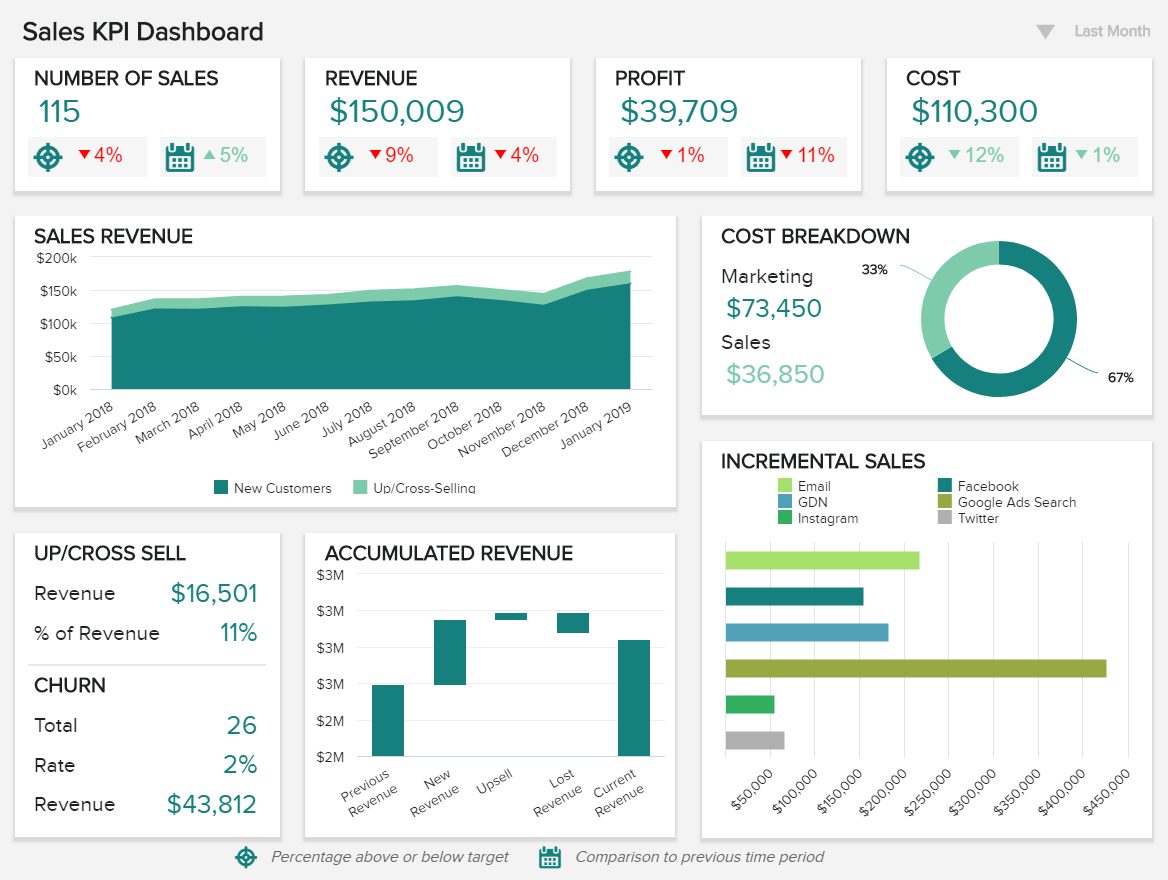

در مثال بالا می توانید ببینید که گزارش مدیریت مدرن به صورت الکترونیکی چگونه می تواند باشد. بخش فروش مربوط به مدیریت را به روشی بصری جذاب و قابل فهم ارائه دهد.

گزارش مدیریت و آنچه در بر دارد. جنبه های مهم روشهای شرکت حسابداری هنگام تهیه گزارش مدیریت

با توجه به ویژگی های خاص این قانون ، شرکت ها در ایران برخی از تعهدات مربوط به ارائه گزارش های مختلف به سازمان های دولتی را دارند. ادغام مقادیر زیادی از منابع شرکت داخلی اغلب برای تهیه صحیح اسناد مورد نیاز لازم است. اکثر شرکت ها گزارش های مدیریتی نیز تهیه می کنند که نیازی به ثبت در سازمان های دولتی نیست ، اما بسیاری از شرکت ها این اسناد را تهیه می کنند. چرا این نوع گزارش ضروری است؟

چرا گزارش های مدیریتی ایجاد می شود؟

گزارش مدیریت شرکت یک سند داخلی است که حاوی ارقام خاصی است که جنبه های مختلف تجارت شرکت را منعکس می کند.

چنین گزارشی بخشی اساسی در برنامه ریزی تجاری است. اسناد تشکیل دهنده آن منعکس کننده داده هایی است که در محاسبه چشم انداز تصمیمات مدیریتی از اهمیت زیادی برخوردار است. وقتی یک یا مرحله دیگر توسعه شرکت به پایان رسید ، این اسناد می توانند شکستهای مدیریت شرکت و همچنین دلایل این کمبودها و گزینه های احتمالی سایر راه حل ها را تحلیل و شناسایی کنند.

درک این نکته مهم است که گزارش های مالی ، حسابداری و مدیریت با یکدیگر متفاوت هستند. اول ، آنها روش های مختلفی دارند. اگر دو نوع اول گزارش ، داده های آماری منعکس کننده گردش سرمایه باشد ، گزارش مدیریت نه تنها آمار را منعکس می کند بلکه اعداد را نیز تفسیر می کند. بنابراین مدیریت نه تنها اعداد را می بیند ، بلکه معنی آنها را نیز درک می کند.

به عنوان مثال ، گزارش مدیریت نشان می دهد که چه چیزی منجر به سودآوری بالاتر در ساخت انواع خاصی از محصولات یا بالعکس می شود ، این دلیل ناکافی بودن شاخص های فروش و هزینه های بیش از حد در یک موضوع خاص تجاری است. این تعداد تفسیر شده در این گزارش ها به مدیران در تصمیم گیری صحیح ، به روزرسانی دارایی های ثابت ، به روزرسانی به موقع تجهیزات و غیره کمک می کند.

اگر گزارش دهی مدیریت به درستی و به موقع در داخل شرکت انجام شود ، می توان زمینه های تجاری با کارایی کمتری را شناسایی کرد.

گزارش های مدیریت چگونه می توانند مفید باشند

برای درک اینکه چرا حسابداری و گزارشگری مدیریت ضروری است ، باید اهدافی را که دنبال می کنید و وظایفی که باید حل شوند را به روشنی مشخص کنید. سهامداران شرکت ، از جمله خود من ، مجبور به یافتن پاسخ سوالات مختلف استراتژیک هستند زیرا ما نیاز به دیدن نتایج عملیات تجاری طولانی مدت داریم.

شاخص اصلی گزارشگری مدیریت ارزش شرکت است. روش اندازه گیری این اطلاعات مستلزم درک روشهای شرکت حسابداری است که برای محاسبه ارزش خصوصی شرکت مورد استفاده قرار می گیرد و تفاوت آن با روش محاسبه ارزش شرکتی است که سهام آن در بورس اوراق بهادار ذکر شده است.

علاوه بر این ، عوامل مختلف صنعت می توانند تأثیر عمده ای در ارزش شرکت داشته باشند. در تجارت ما ، قیمت نگهداری به شاخص های مطلق و نسبی حجم فروش ، سود خالص ، اهرم مالی و قدرت مالی بستگی دارد. ما سعی می کنیم به هزینه های پردازش و صورتحساب آنها ، یعنی به سطح بهره وری نیروی کار توجه کنیم. اگر سایر شرایط یکسان باشد ، این شاخص برنده مسابقه را تعیین می کند.

اهمیت ویژه ای به شاخص های غیر مالی (به عنوان مثال تعداد خریداران برای یک دوره زمانی خاص) ، ساختار مشتری و سایر داده ها داده می شود. این گزارش مدیریتی است که با آن می توان به آنها دسترسی داشت.

روشهای شرکت حسابداری در شرکت ما ، اطلاعات در حال حاضر از حسابداری خودکار به سیستم گزارشگری مدیریت وارد می شود و در Excel تولید و تجزیه و تحلیل می شود. به منظور از بین بردن مشکلات سازمانی و سایر مشکلات مربوط به جمع آوری ، پردازش و تجزیه و تحلیل اطلاعات ، در پایان سال 1399 تصمیم گرفتیم حسابداری را در شرکت خود به طور کامل به یک سیستم خودکار منتقل کنیم.

از روشهای شرکت حسابداری چه مواردی درتهیه گزارش مدیریت وجود دارد؟

گزارش مدیریت مشمول هیچگونه الزامات سختگیرانه قانونی نیست ، بلکه به صورت رایگان ایجاد می شود و فقط باید شرایط مدیریت یک شرکت خاص را برآورده کند. به همین دلیل ، گزینه های زیادی برای چنین اسنادی وجود دارد. با این حال ، تفاوت های ظریف خاصی وجود دارد که باید در گزارش گنجانده شود.

1.یکی از روشهای شرکت حسابداری تهیه گزارش فعالیت عملیاتی می باشد

فعالیت عملیاتی وظیفه اصلی شرکت با هدف ایجاد سود است (این تولید کالاها ، ارائه خدمات و سایر فعالیتهایی است که سودآوری ایجاد می کند).

این گزارش حاوی اطلاعات در مورد:

- ساخت کالا؛

- خرید اقلام موجودی؛

- خرید مواد اولیه ، مواد مصرفی و اجزای سازنده ؛

- سهام محصولات نهایی در انبارها

- پول نقد در گردش؛

- حساب های قابل دستیابی

بنابراین چنین گزارشی وضعیت فعلی شرکت را منعکس می کند.

2.

یکی از روشهای شرکت حسابداری تهیه گزارش فعالیت های سرمایه گذاری

سرمایه گذاری قسمت مهمی از مشاغل شرکت است. از این گذشته ، حتی کوچکترین شرکت بودجه ای را تأمین می کند که برای توسعه و گسترش تجارت مورد استفاده قرار می گیرد.

این نوع گزارش مدیریت شامل داده هایی در مورد:

- جابجایی دارایی های ثابت

- حرکت دارایی های نامشهود شرکت ؛

- سپرده های نقدی بلند مدت ؛

- سرمایه گذاری برنامه ریزی شده و سرمایه گذاری

- اجرای پروژه های سرمایه گذاری.

3.

یکی از روشهای شرکت حسابداری تهیه گزارش فعالیت های مالی

این گزارش شامل سرمایه گذاری کوتاه مدت ، وام گرفتن و افزایش سهام ، وام و مدیریت پول نقد است.

4.

یکی از روشهای شرکت حسابداری تهیه گزارش های مربوط به فروش یا خدمات ارائه شده

این گزارشات توسط سرویس فروش برای مدیریت و مدیران ارشد سازمان تهیه می شود. چنین سندی نشان می دهد که محصولات در چه مقادیری و با چه قیمتی فروخته می شوند. گاهی اوقات می توان اطلاعات بیشتری در مورد پویایی محموله ها ، سطح سهام ، هزینه فروش محصولات و موارد مشابه ارائه داد.

5.

یکی از روشهای شرکت حسابداری تهیه گزارش تدارکات

چنین گزارشی حاوی داده هایی در مورد خرید مواد اولیه ، مواد مصرفی ، تجهیزات ، ابزار و سایر تجهیزات تولید است. این سند به ویژه در تولید در مقیاس بزرگ که تعداد زیادی از مقادیر مختلف ماده در کار استفاده می شود از اهمیت برخوردار است.

گزارشگری مدیریت باید شاخص های اصلی عملکرد شرکت را منعکس کند

به منظور حذف یک رویکرد خلاقانه برای تهیه گزارش مدیریت شرکت در کار خدمات مالی ،شرکت حسابداری باید شاخص های اصلی شرکت را به وضوح برجسته کند. در عین حال ، این داده ها باید آموزنده بوده و ردیابی نتایج کار و پیش بینی را امکان پذیر کند. در شرکت حسابداری به چنین شاخص هایی اشاره می کند:

- حجم حساب های دریافتنی و فاکتورهای معوقه

- نسبت فروش به مشتریان فعلی و جدید برای دوره ؛

- حاشیه ناخالص (ضربدری)

- تجزیه و تحلیل هزینه های تجاری (تجزیه و تحلیل نرخ اجرا) ؛

- سهم هر یک از فعالیت ها (هر نوع محصول) در سود شرکت (سهم) ؛

- سرمایه گذاری ها

با توجه به مشاوره بودن و پروژه محور بودن شرکت ما ، در نظر گرفتن میانگین نرخ ساعتی مشاور و نحوه اجرا نیز برای ما مهم است (این شاخص فرصت تعیین سطح اشتغال مشاوران ما در پروژه ها را فراهم می کند).

اشکال اصلی گزارشگری مدیریت

انواع مختلفی از گزارشگری مدیریت وجود دارد

تعادل مدیریت در بیشتر موارد شبیه حسابداری است. با این حال ، یک تفاوت عمده در گزارشگری حسابداری وجود دارد که در هدف عملکردی است. این نوع گزارش دهی نه تنها اعداد را منعکس می کند ، بلکه به شما امکان می دهد آنها را از نظر اثربخشی مدل تجاری سازمان تفسیر کنید. یعنی می توانید از وضعیت کلی امور در مورد دارایی ها و تعهدات مختلف شرکت در قبال شرکا ، و بالعکس ، اطلاعات کسب کنید.

بسته به نحوه تفسیر شاخص های گزارشگری مدیریت ، ساختار اصلی برای گزارشگری مدیریت شکل می گیرد. در عین حال ، استفاده از این گزارش ها از اهمیت ویژه ای برخوردار است.

چه گزارش های مدیریتی دیگری وجود دارد؟

گزارش درآمد و زیان ویژه سندی است که باید به مقامات مربوطه ارائه شود. در عین حال می تواند به عنوان منبعی برای ایجاد گزارش های مدیریتی مورد استفاده قرار گیرد. این امر همچنین با ساختار عملی این سند تسهیل می شود.

چنین گزارشی برای ثبت نتایج عملیات شرکت در طی یک دوره زمانی در رابطه با تأمین مالی در نظر گرفته شده است. این شامل داده های دیجیتالی در مورد درآمد ، هزینه ها و نتایج مالی با یک جمع تجمعی است. عوامل زیر در گزارشگری مدیریت در نظر گرفته شده است: منابع درآمد ، اقلام هزینه ، سودآوری شرکت. با این حال ، برای اینکه فقط اعداد نباشد بلکه تفسیر باشد ، لازم است منابع اضافی به داده های فوق اضافه شود که توضیحات لازم را برای شاخص های توصیف شده در گزارش ارائه دهد.

نوع مهم دیگر گزارش ، صورت جریان وجوه نقد است … این سند جریان بودجه را در ارتباط با منابع نشان می دهد. علاوه بر این ، منعکس کننده پرداخت های شرکت مربوط به زمینه های اصلی هزینه (برای یک دوره زمانی) است و به شما امکان می دهد اعتبار شرکت را تعیین کنید. چنین گزارشی نه تنها برای مدیریت شرکت ، بلکه برای صاحبان آن نیز مفید است.

انواع گزارشگری مدیریت در نظر گرفته شده می تواند توسط منابع دیگری تکمیل شود ، که به نوبه خود می تواند براساس روشهای مختلف تهیه آنها باشد.

یکی از روشهای شرکت حسابداری رعایت الزاماتی که باید توسط گزارشگری مدیریت داخلی تأمین شود

1. قابل درک بودن

دانستن این نکته مهم است که درک اهداف اصلی نوع خاصی از گزارش مدیریت ، وضوح یک کاربر مشخص را بسیار افزایش می دهد. در این حالت ، اهداف گزارشات نیز باید در طول توسعه طبقه بندی برای گزارش مدیریت تعیین شود.

بنابراین واضح است که گزارشی از این نوع باید برای کاربر گزارش دهنده مدیریت قابل درک باشد ، اما تفاوت خاصی وجود دارد: این کاربر ، به نوبه خود ، باید دانش خاصی داشته باشد. این اطلاعات اطلاعات مالی و اقتصادی است.

البته ، مدیریت شرکت نیازی به درک کامل روش تولید گزارش های مدیریت ندارد. با این حال ، مدیران باید معنای شاخص های اصلی ارائه شده در گزارش را درک کنند و شیوه های حسابداری و ارزیابی مدیریت را درک کنند. در این راستا ، برنامه ریزی دوره های آموزشی خاص و همچنین برای مدیران شرکت مهم است. بیشتر شرکت ها توجه کافی به این موضوع ندارند و عدم آموزش منجر به پیامدهای منفی بسیاری می شود.

بنابراین ، اطلاعات موجود در گزارش باید برای کاربری قابل درک باشد که با اصول گزارشگری مدیریت آشنا باشد و درک اساسی از تجارت و امور مالی داشته باشد.

2. اهمیت گزارشگری مدیریت

گزارش مدیریت همیشه باید اطلاعات بسیار مرتبط را منعکس کند. علی رغم این واقعیت که عنوان اسناد نشان می دهد چنین گزارشاتی برای سازمان مهم هستند و باید فقط حاوی اطلاعات معنی دار باشند ، در بسیاری از شرکت ها آنها با اطلاعات غیر ضروری سر و صدا می کنند. در عین حال ، عدم آمادگی کافی برای گزارش دلیل این افزونگی اطلاعات است. غالباً آنها به طبقه بندی کننده اصلی گزارش مدیریت فکر نمی کنند ، اما فراموش می کنند اهداف را به وضوح مشخص کنند. در نتیجه ، گزارشات مملو از اطلاعات غیرضروری است.

کسانی که مایل به افزودن اطلاعات اضافی به گزارش هستند می توانند از توابع ویژه محصولات نرم افزاری ویژه که همه نمایشگرها بر روی صفحه نمایش داده نمی شوند ، بهره مند شوند. از یک طرف ، می توانید بلافاصله همه نشانگرهای بالقوه جالب را برای یک گزارش خاص در تنظیمات فراهم کنید ، از طرف دیگر فقط می توانید برخی از آنها را هنگام ارائه برجسته کنید.

درک این نکته مهم است که این یا آن شاخص می تواند در دوره های زمانی مختلف از طرق مختلف قابل توجه باشد. به عنوان مثال ، در یک شرکت راه سازی ، مدیران ارشد نیاز به گزارش روزانه از واحدهای عملیاتی دارند. علی رغم این واقعیت که کار از راه دور همیشه کنترل بیشتری را فراهم می کند ، با توجه به این واقعیت که هر روز گزارش هایی از این دست تهیه می شوند .

بنابراین ، هر گونه اطلاعات در گزارش مدیریت باید مفید باشد و تصمیم گیری و ارزیابی وقایع گذشته ، حال و آینده را تسهیل کند تا بتوانید پیش بینی های قبلی را اصلاح یا تأیید کنید.

3. قابلیت اطمینان (اعتبار)

علی رغم این واقعیت که ، برخلاف صورتهای مالی ، مدیریت به دقت دقیق نیاز ندارد ، این ویژگی هنگام تهیه گزارش بسیار مهم است. واقعیت این است که گاهی اوقات مهم است که مدیر یک گزارش دقیق منطقی بدست آورد ، اما در یک بازه زمانی کاملاً مشخص ، به جای گزارشی که با جزئیات دقیقه بررسی شود ، اما با تأخیر. با این حال ، این بدان معنا نیست که گزارش مدیریت به هیچ وجه به دقت احتیاج ندارد.

پرچم: گزارش مدیریت باید وضعیت واقعی سازمان را منعکس کند و نباید حاوی هرگونه خطای اساسی باشد.

رعایت شرایط خاص برای اطمینان از گزارش مدیریت قابل اعتماد مهم است.

4. راستگویی

این شرط بیان می کند که گزارش باید منعکس کننده معاملات صادقانه و سایر رویدادهایی باشد که اساس ایجاد آن بوده است. کمبود اطلاعات درست گاهی به دلیل دشواری در شناسایی وقایع و ارزیابی آنها رخ می دهد. این کار را می توان هنگام پر کردن گزارش و وارد کردن داده ها انجام داد ، به ویژه اگر ورودی براساس اسناد اولیه باشد که در آن تعریف واضح تجزیه و تحلیل غیرممکن است. این امر در صورتی اتفاق می افتد که سازمان اصلی به موقع وارد نشده و سند اصلی داخلی حاوی برخی خطاها باشد.

5. بی طرفی

پیش نیاز این است که اطلاعات ارائه شده مغرضانه نباشد و در تصمیم گیری برای دستیابی به نتیجه برنامه ریزی شده تأثیری نداشته باشد. با این وجود ، وقتی مدیران بیش از حد به شهود خود اعتماد می کنند ، عدم خنثی بودن معمولاً مشاهده می شود. به عبارت دیگر ، آنها یک تصمیم آماده را در ذهن دارند و فقط گزارش مدیریت را ابزاری برای تأیید آن تصمیم می دانند. سپس اطلاعات می توانند به راحتی ، البته ناخودآگاه ، با همان نتیجه نهایی سازگار شوند.

چنین تنظیم اطلاعاتی را می توان با حذف شاخص هایی از گزارش مدیریت که نقاط ضعف راه حل اجرا شده یا فقط قریب الوقوع را نشان می دهد ، نتیجه گرفت. به منظور انطباق گزارش با تصویری که در سر بالغ شده است ، می توان از روش حسابداری متفاوتی هنگام محاسبه شاخص ها استفاده کرد.

واقعیت این است که شاخص های مشابه اغلب بسته به استفاده از اصول مختلف برای ثبت و ارزیابی معاملات تجاری ، معانی مختلفی دارند. این روش شخصی سازی اطلاعات می تواند با موفقیت در تهیه گزارش های برنامه ریزی شده مدیریت (بودجه) اعمال شود ، زیرا گزارش ها در واقع فقط براساس داده های وارد شده قبلی بازیابی می شوند ، به این معنی که سیاست های حسابداری مدیریت به راحتی قابل تغییر نیستند.

درک این نکته مهم است که ، اول از همه ، سیاست حسابداری مدیریت می تواند به گونه ای انتخاب شود که هنگام استفاده از آن ، شاخص هایی که به صاحبان مشاغل علاقه دارند جذاب تر به نظر برسند.

6. غلبه ذات بر شکل حقوقی

برای اطمینان از قابلیت اطمینان اطلاعات ، باید با در نظر گرفتن ماهیت اقتصادی و واقعیت آن ارائه شود ، نه فقط مطابق با شکل قانونی آن. روشن است که این شرایط مستقیماً با تفاوت در روش حسابداری و ارزیابی ارتباط مستقیم با روش حسابداری و ارزیابی دارد که توسط مدیریت استفاده می شود.

7. اختیار (محافظه کاری)

این مفهوم هنگام ارزیابی گزارش ، به ویژه در محیط عدم اطمینان ، احتیاط می کند. دارایی های خود را بیش از حد ارزیابی نکنید و بدهی های خود را دست کم بگیرید.

اگر سطح عدم اطمینان بسیار زیاد باشد ، وقایع فقط باید در پیوست گزارش گزارش شوند. به عبارت دیگر ، گزارش نباید به گونه ای تزئین شود که برای مدیر یا صاحب شرکت راحت تر باشد.

8. مقایسه

درک این نکته مهم است که با تغییر مکرر در قالب گزارش های مدیریتی ، مقایسه ، کنترل و تحلیل پویایی شاخص های این گونه اسناد بسیار دشوار خواهد بود.

البته ایجاد فرم بهینه گزارشگری مدیریت بلافاصله همیشه امکان پذیر نیست. و اگر قاعدتاً می خواهید از کامل بودن فرم مطمئن شوید ، باید چندین بار یک گزارش مدیریت ایجاد کنید تا بتوانید آن را به تعداد انجام دهید.

تنظیمات مختلفی در قالب گزارشگری مدیریت وجود دارد. با این حال ، بعداً بهتر است که فرم گزارش ها تغییر نکند ، مگر اینکه کاملاً ضروری باشد. این نیاز ممکن است در زمینه تغییر در استراتژی شرکت ایجاد شود که شامل برنامه ریزی و نظارت بر شاخص های جدیدی است که قبلاً در ایجاد گزارش استفاده نشده بود.

در چنین شرایطی ، ممکن است قالب گزارش مدیریت تغییر کند ، اما سازمان معمولاً به ندرت استراتژی خود را تغییر می دهد ، به این معنی که شکل گزارش به ندرت تغییر می کند.

به دلایل دیگر ترکیب و تعداد گزارشات می تواند تغییر کند. به عنوان مثال ، یک شرکت از سیستم مدیریت بودجه استفاده می کند و بنا به دلایلی مدل برنامه ریزی دقیق ارائه شده است که اساس ایجاد بودجه و شاخص ها را بنا نهاده است. در این حالت ، لازم است تعداد و ترکیب گزارشات مدیریت واقعی را نیز افزایش دهید تا بتوانید گزارش های برنامه ریزی شده را برای تجزیه و تحلیل بعدی دریافت کنید.

این اقدامات ، به نوبه خود ، ممکن است قالبهای موجود گزارش واقعی مدیریت را تغییر دهد.

اصول تهیه گزارش های مدیریت اطلاعات

اصول مختلفی وجود دارد که می تواند به شما کمک کند حسابداری مدیریت را سازماندهی کنید تا زمان زیادی را صرف مطالعه سوابق حسابداری نکنید.

- هیچ چیز نباید پیچیده باشد. بهتر است از شکل جدول استفاده کنید. هر زمان امکان نمودار نویسی گزارش وجود دارد ، استفاده از نمودارها و نمودارها را در نظر بگیرید.

باید وضعیت شرکت را به سه شکل اصلی ارزیابی کند : ترازنامه ، صورت سود و زیان و صورت جریان نقدینگی … در مشاغل کوچک می توان از این فرم ها برای تجزیه و تحلیل وضعیت دارایی ها و ارزیابی عملکرد استفاده کرد. با این حال ، اگر سیاست حسابداری مدیریت با سیاست حسابداری متفاوت باشد ، فرم ها باید مدیریت باشند ، نه حسابداری.

- ارزش ، شاخص های اصلی گزارشگری مدیریت را به مطلق و نسبی تقسیم می کند … شاخص های فروش ، سود ، درآمد نهایی و هزینه ها باید مطلق تلقی شوند. علاوه بر این ، آنها می توانند نه تنها از نظر پولی ، بلکه همچنین در قالب سود در نوع نیز ارائه شوند. گروه دوم از شاخص ها باید بتوانند کارایی شرکت ، اداره و کارکنان را ارزیابی کنند. بهتر است این شاخص ها برای مدت طولانی تجزیه و تحلیل شود. همچنین می توانید از معیارهای نسبی برای مقایسه معیارهای اصلی شرکت خود با سایر شرکت های صنعت استفاده کنید.

هرچه شرکت شما بزرگتر باشد ، بیشتر اوقات نظارت بر شاخص های اصلی (یک بار در ماه یا یک هفته) هزینه بیشتری دارد. در عین حال ، رهبر باید شخصاً گروه کوچکی از شاخص ها را ارزیابی کند ، یعنی ارزش کار زیادی ندارد. بهتر است به معاونین خود که برخی از شاخص ها را نیز شخصاً کنترل می کنند ، دستورالعمل های مناسبی ارائه دهید.

- اطلاعات اولیه با کیفیت بالا را جمع آوری کنید.بنابراین ، اگر یک واحد تولید بدون وزن دو کیسه قند با وزن استاندارد 50 کیلوگرم از انبار آزاد شود ، باید آزاد شدن دو کیسه 50 کیلوگرمی به جای 100 کیلوگرم شکر ثبت شود. البته شما می توانید وزن را بر حسب کیلوگرم در نظر بگیرید ، اما فقط در صورت توزین مواد توزیع شده ، زیرا وزن استاندارد گاهی اوقات به طور قابل توجهی از وزن واقعی منحرف می شود. کیفیت پایگاه داده نیز یکی از مشکلات رایج است.

- . برای جلوگیری از چنین اشتباهاتی ، ارزش یک اتوماسیون مناسب و مناسب را دارد.در سازمان های کوچک ، اکسل بهترین انتخاب است. با این حال ، اگر شرکت بزرگ باشد و گزارش های مدیریتی شامل ده ها نفر باشد ، استفاده از سیستم اطلاعات ویژه ضروری است.

- یک پایگاه اطلاعات را ردیابی کنید. اغلب اطلاعات ، به عنوان مثال درباره مطالبات قابل دریافت ، در بخش فروش ، در ارائه دهنده خدمات مالی و در بخش حسابداری در دسترس است. علاوه بر این ، هر بخش دارای سیستم میکروسیستم خاص خود برای حسابداری شخصی است. برای دستیابی سریع به یک گزارش مدیریت با کیفیت بالا ، استفاده از یک سیستم اطلاعاتی واحد ضروری است و به شدت از همه بخش ها می خواهیم سوابق را فقط در آن نگهداری کنند.

- به عنوان مثال ، شما فقط با ورود به سیستم و چاپ سند همراه می توانید از انبار محصول ارسال کنید یا مواد مصرفی را برای تولید صادر کنید. در عین حال ، تنها درصورت دریافت کلیه داده های مورد نیاز به درستی در پایگاه داده قابل دریافت است.

شکل گیری گزارش مدیریت: مراحل اصلی

مرحله 1. لیستی از افرادی که نیاز به استفاده از گزارش های مدیریتی دارند تهیه کنید

این لیست باید شامل مدیران کل و مدیران بازرگانی ، مدیران عالی و مدیران فروش باشد زیرا دیر یا زود همه آنها به گزارش های مدیریتی نیاز دارند.

سطح 2. مجموعه گزارشات مدیریت موجود همانطور که هستند

در مواردی که از صورتحساب استفاده می شود ، باید در بسته موجود باشد.

مرحله 3. ایجاد یک ماتریس برای گزارشگری مدیریت

تدوین این ماتریس به معنای وارد کردن اطلاعات زیر است: کاربران گزارش ها / انواع گزارش ها ، در تقاطع لازم است توجه داشته باشید که هر کاربر دقیقاً در گزارش به چه چیزی نگاه می کند (به معنای واقعی کلمه ، کجا را جستجو می کند ، در کدام سلول ، به چه نتیجه ای می رسد) – برای یافتن اطلاعات یا اطلاعات بی فایده در صورت ناخوشایند اگر کاربر گزارش چیز دیگری را در رایانه بگوید).

علاوه بر این ، شما باید سوالات مربوطه را بپرسید تا مشخص شود کاربران دقیقاً چه چیزی در این گزارش از دست داده اند. اگر این شرکت شاخص هایی دارد که به عنوان شاخص های کنترل و هدف مورد استفاده قرار می گیرند ، لازم است که آنها را در جدول سلول های گزارشات قرار دهید که مقادیر آنها از آنها گرفته شده است. این امر هنگام تهیه گزارشات مدیریتی بسیار مهم است.

جدول. ماتریس گزارشگری مدیریت

| گزارش داده ها در مورد فروش. هدف – حجم فروش | داده های گزارش فروش برای هر شعبه. معیار – حجم فروش هر شعبه | معیارهای گزارش دریافتنی حسابها – مطالبات شعبه | گزارش هزینه توزیع. حاشیه معیار | |

| مدیر کل | جلب توجه به کل فروش. مورد نیاز: در کل بر اساس منطقه | جلب توجه به فروش کل شعب. مورد نیاز: مجموع بر اساس گروه مقاله | توجه را به میزان بدهی معوق جلب می کند | هزینه کل را با حاشیه مقایسه می کند. معایب: شاخص حاشیه موجود در همان گزارش نیست. شما نباید هزینه ها را با جزئیات رمزگشایی کنید. مورد نیاز: هزینه های تولید را از هزینه های مدیریت جدا کنید |

| مدیر بازرگانی | جلب توجه به حجم فروش برای همه مناطق. | به میزان فروش هر مدیر توجه کنید. لازم است: تعداد مشتریان جدید را برای هر مدیر پیگیری کنید | جلب توجه بدهی های سررسید گذشته و کل هر مدیر |

در این مرحله تصویری از وضعیت واقعی اوضاع بدست می آید. لازم است منطقی ترین شاخص ها از آن تهیه شود ، به طوری که با حسابداری مدیریت جدید تمام آنچه قبلاً استفاده می شد ، بود.

مرحله 4. توسعه و ایجاد یک طبقه بندی مدیریت

در این مرحله ایجاد یک طبقه بندی صالح که منعکس کننده هزینه ها و درآمد و همچنین جریان های نقدی و بودجه سرمایه گذاری باشد ، و همچنین شامل مواردی برای حسابداری فروش بین اقلام ترازنامه مهم است.

مرحله 5. تصمیم بگیرید که سایر کتابهای مرجع تحلیلی مورد نیاز است

گام بعدی تصمیم گیری در مورد اینکه سایر کتاب های مرجع تجزیه و تحلیل برای تهیه گزارش های مدیریتی مورد نیاز است. بگذارید فرض کنیم که ، با در نظر گرفتن جدول شرح داده شده در بالا ، بلافاصله می توانیم نتیجه بگیریم که کارهای مرجع توسط ادارات (شعب) ، مناطق ، گروه های مقاله ، مدیران و احتمالاً توسط اقلام هزینه و طرفین دیگر مورد نیاز است.

گزارش در مورد مدیریت ارز معمولاً نیاز به حسابداری تحلیلی از محل ذخیره وجوه (حساب های چک ، صندوق های پول ، افراد مسئول) دارد.این کارهای مرجع باید از پایگاه های داده ای که قبلاً ایجاد شده اند گرفته شود (به عنوان مثال می توانید از پایگاه داده حسابداری کار مرجع مربوط به طرفین را انجام دهید) یا کارهای جدید را خود تنظیم کنید. با این حال ، آنها باید با همه کسانی که از گزارش موجود در این راهنما استفاده می کنند ، هماهنگ شوند.

مرحله 6. تهیه فرمهای اساسی گزارش دهی

اکنون مهمترین اشکال گزارشگری مدیریت (سود وزیان ، صورت جریان وجوه نقد و صورت سود وزیان جامع ، ترازنامه ) باید توسعه یابد. بررسی کنید که دستورالعمل ها دقیقاً شامل اطلاعاتی هستند که مدیریت قبلاً استفاده کرده است. بنابراین ، فرم ها باید بر اساس داده های واقعی باشد. اگر فرم ها در صفحه گسترده اکسل تهیه شده اند ، فراموش نکنید که تمام جملات تحلیلی لازم را اضافه کنید (به عنوان مثال بر اساس خط فروش) ،بخشها یا گروه های محصول را نمایش دهید و ستون ها را براساس ماه ایجاد کنید.

مرحله 7. ایجاد فرم های باقیمانده گزارش

اشکال دیگر گزارشگری مدیریت باید بر اساس آثار مرجع تحلیلی مورد استفاده تهیه شود. اول از همه ، شما باید فرم هایی را ایجاد کنید که شبیه فرم هایی باشد که قبلاً در سازمان استفاده شده است. بعد ، مطالب مربوط به سازمان های مشابه شرکت خود را در نظر بگیرید و به کاربران آنها امتیاز دهید. سپس باید پیشنهادی برای معرفی فرمهای اضافی گزارش دهی ارائه دهید.

مرحله 8. فرمول ها و مقادیر محاسبه شده را به گزارش های تولید شده اضافه کنید

از این مقطع زمانی ، مستندات در قالب گزارش مدیریت آغاز می شود.

مرحله 9. پر کردن فرم های گزارش

تمام آنچه شما باید انجام دهید این است که فرم ها را با تاریخ های واقعی همان ماه پر کنید. همچنین لازم است فرم های تکمیل شده با افرادی که قبلاً در تهیه گزارش مدیریت شرکت داشته اند ، هماهنگ شود.

مرحله 10. گزارش دهی را با کاربران هماهنگ کنید

گزارش های تکمیل شده باید با کاربران موافقت شود. در عین حال ، احتمالاً لازم است که مستندات گزارش مدیریت را با توجه به نظرات دریافت شده اصلاح و تصحیح کنید.

بنابراین گزارش مدیریت گام به گام ایجاد می شود. علاوه بر این ، هر یک از آنها بسیار مهم است ، و شما باید بر عبور صحیح نظارت کنید. فقط در این صورت است که گزارش به خوبی نوشته شده است.

هر چند وقت یکبار گزارش مدیریت لازم است؟

اینکه هر چند وقت یکبار باید گزارش های مدیریت ایجاد شود ، توسط هر مدیر به طور جداگانه تعیین می شود. معیار اصلی انتخاب فرکانس ، به موقع بودن تصمیم گیری بر اساس این گزارش ها است. علاوه بر این ، کارآیی تصمیم گیری برای سطوح پایین مدیریتی بیشتر از سطوح بالاتر است. بنابراین ، دفعات گزارش دهی باید در سطوح پایین تر بیشتر باشد.

پذیرفته شده است که سه دوره پایه مشروط برای ارائه گزارش های مدیریت را از هم تشخیص دهیم.

- گزارش کوتاه مدت هر چند وقت یک بار – هر روز یا یک بار در هفته انجام می شود. با این حال ، مهلت نهایی کاملاً به مشخصات تولید بستگی دارد. این گزارش ها از جنبه های مختلف بر اساس اسناد اولیه است. به عبارت دیگر ، این مهمترین اطلاعات برای شرکت است ، که مهمترین و مهمترین جنبه های تولید را منعکس می کند. غالباً ، این فرم گزارشگری مدیریتی توسط مدیران سطح میانی كه تصمیمات خود را بر اساس این اسناد تنظیم می كنند ، مورد استفاده قرار می گیرد.

گزارش های میان مدت هفتگی یا ماهانه تولید می شوند. این شاخص های فعلی و پیش بینی شده را ترکیب می کند. به این ترتیب می توان تغییرات قیمت کالاها را بر اساس داده های ماه گذشته ردیابی کرد و تغییرات بیشتر را بر اساس تغییر قیمت های بازار پیش بینی کرد.

مصرف کنندگان اصلی این گزارش ها مدیران و مدیران ارشد شرکت هستند. تصمیماتی که بر اساس این گزارشات گرفته می شوند ، به ویژه برای شرکت مهم هستند و تأثیر قابل توجهی در عملکرد اصلی آن دارند.

گزارش های مدیریت دوره ای (یا بلند مدت) ماهانه یا هر شش ماه تولید می شوند. هدف اصلی اتصال به گزارشگری مالی برای انعکاس تغییرات و روابط بین عملکرد مدیریت و داده های گزارشگری است. با توجه به اینکه هر شرکت گزارشات فصلی دارد ، این نوع گزارشگری مدیریتی صرفاً ابزاری استراتژیک و تحلیلی است. از آنجا که پاسخ های سه ماهه به تغییرات موقعیتی با توجه به صورت های مالی سالانه مورد نیاز است ، گزارش مدیریت کوتاه مدت ، که منعکس کننده تغییرات پویایی است ، همچنان مهمترین است.

علیرغم این واقعیت که تهیه گزارشات توسط خود شرکت به صورت جداگانه تعیین می شود ، تهیه یک برنامه مناسب بسیار مهم است ، زیرا چنین گزارشاتی بخشی جدایی ناپذیر از سیستم کنترل داخلی کلی در سازمان است.

در صورت عدم بازخورد به موقع ، احتمال اینکه مدیر کنترل خود را از دست بدهد بسیار زیاد است. سپس همه اهداف ارتباط خود را از دست می دهند و فقط برنامه هایی تحقق نیافته باقی می مانند که روی کاغذ نوشته شده اند. اگر به سرعت نتوانید میزان فعالیت شرکت را مثر بدانید ، مدیر فرصت ایجاد تعدیل برای حل مشکلات مختلف را از دست می دهد. گزارش مدیریت داخلی ابزاری مهم در اختیار مدیری است که مسئولیت زیادی در دستیابی به اهداف تعیین شده و انجام کلیه وظایف محوله دارد.

عیب اصلی گزارشگری داخلی با رویکردهای گزارشگری سنتی این است که آنها بیش از آنکه اطلاعاتی را تهیه کنند که مدیران ارشد برای انجام اقدامات م effectiveثر نیاز دارند ، بیش از حد بر روی خطاها تمرکز می کنند. بنابراین ، بازخورد اغلب فقط به منظور سازماندهی حسابرسی یا جستجوی موارد حذفی است که دیگر قابل اصلاح نیست و تأکید بر وقایع گذشته فرصتی برای کار با آینده باقی نمی گذارد.

چه مشکلاتی می تواند با تهیه گزارش های مدیریتی همراه باشد؟

کارشناسان حوزه بازرگانی و مدیریت معتقدند که مشکل اصلی تهیه گزارشات مدیریتی این است که هم کارکنان سازمان و هم در برخی موارد مدیران و صاحبان مشاغل الزام کافی به این مستندات ندارند. این امر اغلب به دلیل عدم تمایل به اتلاف وقت در تهیه گزارش های اضافی است زیرا شرکت ها از قبل ملزم به ارائه برخی اسناد رسمی به سازمان های دولتی هستند که این امر نیز زمان و تلاش زیادی را می طلبد.

روشهای شرکت حسابداری

از این رو اتفاق می افتد که گزارش های مدیریت به سادگی به عنوان مستندات واقعاً محسوس درک نمی شوند. علاوه بر این ، همانطور که در بالا ذکر شد ، نه تنها مدیر بلکه صاحب مشاغل نیز می توانند به این فکر کنند. واقعیت این است ،که مدیریت معمولاً چنین گزارشگری را روش دیگری برای گمراه کردن نمایندگان مدیریت می داند ، به ویژه هنگامی که توجه به شاخص های عملکرد ناموفق لازم شود.

راه حل این مشکل چه می تواند باشد؟ تحلیلگران معمولاً توصیه می کنند از سطح مدیریت شروع کنید. اول و مهمترین ، مدیران ارشد باید علاقمند به تهیه گزارش های مدیریتی باشند زیرا آنها می توانند اقدامات قانونی محلی لازم را ایجاد کنند که سایر کارمندان را در تهیه اسناد مربوطه یاری می کند.

مشکل دیگر در حل این مشکل نیاز به توسعه مداوم رویکردهای جدید برای تفسیر ارقام ارائه شده در گزارش است. این واقعیت به دلیل تغییر در ساختار تولید تجارت است. هنگام کار با حسابداری و گزارشگری مالی ، نیازی به تفسیر اعداد نیست. این بدان معنی است که شما می توانید از فرم های استانداردی که شاخص های مربوطه در آن ثبت می شود استفاده کنید.

گزارشگری مدیریت برای پاسخگویی به چالشهای دیگر طراحی شده است. اول و مهمترین ، این گزارشات توسط خود شرکت مورد نیاز است و نه سازمانهای دولتی (برخلاف فرمهای حسابداری و گزارشگری مالی). حتی اگر تفسیر اعداد موجود در گزارش مدیریت نقش مثبتی برای ساختار تولید معین در یک دوره معین داشته باشد ، هیچ تضمینی وجود ندارد که اگر خصوصیات برخی فرآیندهای تجاری تغییر کند ، به همان اندازه مفید خواهد بود.

اگر تغییراتی در منطقه تولید ایجاد شود ، ایجاد کننده اسناد گزارش باید روش های تفسیر داده های دیجیتال را بهبود بخشد. این یک فرایند نسبتاً طولانی است زیرا به احتمال زیاد کامپایلر نه تنها باید وقت خود را بگذراند ، بلکه وقت شخصی همکاران را نیز می گذراند و می تواند برای مشاوره ، نظر یا شاخص های کمکی به آنها مراجعه کند که نتایج شرکت را منعکس می کند.

یک راه حل عالی برای این مشکل برقراری ارتباط بین همکاران است (به عنوان مثال جلساتی که در آن شاخص های فعلی بررسی می شوند و اقدامات برای بهبود آنها ، از جمله از طریق معرفی روش های گزارشگری جدید مانند مدیریت).

تحلیل گزارشگری مدیریت شامل چه مواردی است؟

نه تنها تهیه صحیح گزارش های مدیریتی ، بلکه تفسیر صحیح شاخص ها و داده های دریافتی نیز از اهمیت فوق العاده ای برخوردار است. برای درک بهتر و بیشتر بصری ، باید نه تنها از صفحه گسترده ، بلکه از تصاویر گرافیکی (از جمله نمودارها) به همراه توضیحات متن نیز استفاده کنید. تجزیه و تحلیل مقایسه ای شاخص های دوره فعلی با شاخص های سال های گذشته و غیره مفید خواهد بود.

هدف از تجزیه و تحلیل گزارش مدیریت ، ارزیابی کارایی شرکت برای دوره گزارش است.

کار تحلیلی برای ارزیابی موارد زیر انجام می شود:

محاسبه سود عملیاتی و خالص و همچنین انواع دیگر سود.

نسبت بدهی به حقوق صاحبان سهام ، توانایی تحقق تعهدات فرض شده.

ارزش استفاده از گروههای شاخص مالی برای نقدینگی ، فعالیت تجاری ، بدهی ، فعالیت بازار و ساختار سرمایه است. آنها بر اساس الزامات اساسی مدیریت هستند و نه تنها می توانند با هم استفاده شوند ، بلکه به صورت جداگانه نیز قابل استفاده هستند.

با شاخص هایی که برای تصمیم گیری های استراتژیک در آینده استفاده می شود باید بسیار دقیق رفتار شود. در مواردی که آنها بر اساس داده های نادرست یا خطاهای فاحش روش شناختی محاسبه شوند ، خطر زیادی وجود دارد زیرا شما می توانید در مدیریت اشتباهات جدی ایجاد کنید که مشکلات مالی قابل توجهی ایجاد می کند.

نکته مهم دیگر درک تفاوتهای اساسی اساسی بین استانداردهای حسابداری روسیه و بین المللی است. واقعیت این است که برخی از مفاهیم ، وقتی به ایرانی ترجمه می شوند ، می توانند به طرق مختلف تفسیر شوند (به عنوان مثال ، در فدراسیون روسیه ، وجوه به معنای معنی در صندوق ثبت شرکت یا حساب بانکی و در متن مفاهیم بین المللی است) استاندارد ، وجوه هنوز هم به عنوان پول نقد شناخته می شود (تمام دارایی های بسیار نقدینگی که می توانند به معادل ارز تبدیل شوند). تفاوت مهم دیگر روش حسابداری است: به عنوان مثال ، در فدراسیون روسیه ، گاهی اوقات از روش تعهدی استفاده می شود ، در حالی که فقط روش نقدی تحت IFRS پذیرفته می شود.

IFRS اطلاعات کلیدی را برای حسابداری مدیریت فراهم می کند ، سریعتر است و به طور گسترده توسط CFO استفاده می شود.

هنگامی که شما نیاز به گزارش خودکار مدیریت دارید

اگر قبلاً چنین رویه های حسابداری را توسعه داده اید یا اگر می توانید در ابتدا یک کار فنی واضح و مشخص برای برنامه نویسان که با محصول نرم افزاری انتخاب شده کار می کنند ، ایجاد کنید ، لازم است خودکار گزارشگری مدیریت را شروع کنید.

معرفی گزارشات مدیریت خودکار باید به تدریج انجام شود. شما باید خودکار حسابداری مالی خود را شروع کنید. شایسته است بودجه ای را برای جابجایی وجوه با جزئیات با توجه به امتیازات مسئولیت ، درآمد و هزینه تنظیم کنید. همه اینها فقط یک فرآیند حسابداری کنترل شده است.

اگر این شرکت به هیچ وجه حسابداری مدیریتی نداشته باشد یا در مرحله توسعه باشد ، ارزش بررسی “رویکرد ساده از پیچیده” را دارد.روشهای شرکت حسابداری

برای تهیه شایسته گزارش های مدیریتی ، به موارد زیر نیاز دارید:

- طرح نقاط مسئولیت را تعریف کنید

- برای تعیین قالب بودجه که نیاز به تخصیص صحیح اقلام در این بودجه دارد.

- درخواست پرداخت را ارسال کنید

در عین حال ، برای اتوماسیون سیستم گزارشگری مدیریت ، خرید سیستم حسابداری گران قیمت ضروری نیست. طیف گسترده ای از برنامه های حسابداری وجود دارد که می توانید برای خودکار کردن گزارشگری مدیریت استفاده کنید.

اگر در حال حاضر 1C برای شروع خودکار گزارش های مدیریت ندارید ، این برنامه ای است که باید خریداری کنید. این کمک می کند تا به طور خودکار حرکت وجوه را پیگیری کنید. البته گزینه هایی برای برنامه های گران قیمت وجود دارد ، اما موارد زیر باید در نظر گرفته شود.

- کسب و کار شما لزوماً به عملکردهای متنوعی نیاز ندارد.

- اگر سازمان شما هنوز گزارش مدیریتی ایجاد نکرده است ، نمی توانید بلافاصله یک برنامه نویس فنی ماهر ایجاد کنید. هرچه زمینه های بیشتری از کسب و کار خود را بخواهید به حسابداری ارائه دهید ، زمان بیشتری نیز برای تنظیم آن خواهید داشت.

- هر راه حل استانداردی که یک مشاور ارائه می دهد برای شرکت شما مناسب نیست. اگر می خواهید با استانداردها مطابقت داشته باشید ، یا باید تولید خود را به برنامه تبدیل کنید یا برنامه را با تولید خود تطبیق دهید ، اما همه محصولات نرم افزاری برای چنین پردازشی مناسب نیستند. و زمان می برد.

- فکر نکنید که پس از پرداخت هزینه های زیاد به یک ارائه دهنده معروف در بازار ، اتوماسیون موفقیت آمیز تضمین می شود. در هر صورت ، شما باید خودتان یک سفارش فنی تهیه کنید ، زیرا نمایندگان شرکت تأمین کننده ، در ایجاد آن ، به احتمال زیاد قادر نخواهند بود که تمام ظرایف عمده تجارت شما را در نظر بگیرند.

تا زمانی که رویه های حسابداری مدیریت عملکرد خوبی نداشته باشد ، برای ایجاد و تأیید بیانیه کار ، از همان ابتدا باید کلیه جنبه های تجارت شما ترسیم شود. در عین حال بسیار مهم است که وقت تلف نکنید و کل روند به بن بست نرسد.

ایجاد گزارش مدیریت از طریق برون سپاری

اگر تصمیم دارید از گزارش های مدیریتی در شرکت خود استفاده کنید ، اما نمی دانید از کجا شروع کنید ، بهتر است متخصصانی را در این زمینه انتخاب کنید و این موضوع را به آنها بسپارید. در اینجا ویژگی های اصلی وجود دارد که متخصصان واقعی را در این زمینه متمایز می کند.

- گزارش فوری

در مواردی که اسناد گزارش کند و با تأخیر انجام می شود ، داده ها بی ربط هستند. چنین گزارشاتی اصلاً ارزشی ندارد زیرا تصمیم گیری صحیح بر اساس داده هایی که ارتباط آنها از دست رفته غیرممکن است.

در مواردی که گزارش بسیار دیرتر از درخواست مدیر است ، هیچ ارزشی ندارد – به فکر پیاده سازی سیستم جدیدی از شرکت برون سپاری دیگر باشید.

قابلیت اطمینان اطلاعات

در مواردی که تأیید داده ها غیرممکن است و کارمندان نمی توانند توضیح دهند که این یا آن داده های دیجیتالی از کجا آمده است ، نتیجه ای که می توان گرفت این است که سیستم بسیار کامل نیست یا آنها نمی دانند که چگونه است در نظر گرفته شده برای استفاده صحیح از آن در هر صورت تقصیر کسانی است که چنین سیستم گزارشگری مدیریتی را پیاده سازی کرده اند.

- گزارش در قالب ساده و قابل فهم است

در بیشتر موارد ، مدیران وقت ندارند که خود را به درک جداول و نمودارهای پیچیده و جستجوی اطلاعات مهم در میان داده های غیرضروری اختصاص دهند. بنابراین ، گزارشگری مدیریت باید روشن ، موجز و ساختار یافته باشد. اما توجه داشته باشید که جزئیات بیش از حد به همان اندازه جزئیات بیش از حد بد هستند. از این رو ، یافتن یک راه میانه ضروری است.

اطلاعات در مورد کارشناسان

. متخصص راه اندازی دپارتمان های کارآمد و پیاده سازی سیستم های اطلاعاتی شرکتی. وی پیش از پیوستن به موستروست ، پروژه های مشاوره ای را در صنایع مختلف هدایت می کرد (از خدماتی تا صنعتی ؛ تکالیف تکمیل شده از شرکت های بزرگ صنعتی از جمله شرکت متالورژی متحد و اورالکالی). سمینارهایی در مورد حسابداری مدیریت ، جریان اسناد و توسعه سازمانی برگزار می کند. نویسنده کتاب «دفترداری بدون مشاغل عجله و مشکلی. اینگونه حسابداری کارآمد ایجاد می کنید.

طبق قانون کلیه شرکت ها موظف به نگهداری سوابق حسابداری و تهیه گزارش هستند. با این حال ، صورتهای مالی استاندارد حاوی تمام اطلاعات لازم برای انجام موثر تجارت نیست. بنابراین ، در بیشتر شرکت ها ، گزارشگری مدیریت علاوه بر حسابداری ایجاد می شود. بیایید نحوه تهیه و تحلیل گزارش مدیریت را در نظر بگیریم.روشهای شرکت حسابداری

اصولی که شکل گیری گزارشگری مدیریت بر اساس آنها بنا شده است

تفاوت اصلی بین گزارش مدیریت و حسابداری این است که نیازهای کاربران داخلی در نظر گرفته می شود. تهیه گزارش های مدیریتی به طور جدایی ناپذیری با روند بودجه بندی ارتباط دارد. در واقع ، این یک فرآیند است و گزارش مدیریت داخلی عمدتا برای اهداف مربوط به نظارت بر اجرای بودجه استفاده می شود.

مبانی بودجه بندی و گزارشگری مدیریت بر اساس اصول زیر است :

- به موقع بودن – کلیه اطلاعات باید به موقع جمع آوری و در دسترس قرار گیرد تا از مدیریت موثر اطمینان حاصل شود.

- کافی است – اطلاعات باید کامل باشد ، اما اضافی نیست.

- عینیت – داده ها باید وضعیت واقعی شرکت را منعکس کنند.

- مقایسه – توانایی مقایسه عینی اعداد برنامه ریزی شده با اعداد واقعی و همچنین شاخص هایی برای دوره های مختلف گزارش دهی.

- رازداری – اطلاعات باید بر اساس مسئولیت های حرفه ای آنها در دسترس کاربران قرار گیرد.

- امکان سنجی اقتصادی – هزینه جمع آوری و پردازش اطلاعات نباید بیش از منافع اقتصادی استفاده از آنها باشد.

تجزیه و تحلیل گزارشگری مدیریت بر همان اصول گزارشگری مالی استوار است. ساختار ترازنامه ، ترکیب هزینه ها تجزیه و تحلیل می شود ، مقایسه ای با برنامه انجام می شود و شاخص های مختلف نسبی با دوره های قبلی – سودآوری ، نقدینگی و غیره تعیین می شود.

تفاوت اصلی در اینجا فرکانس است. صورتهای مالی بصورت فصلی ، صورتهای مالی مدیریت – اغلب بیشتر – تهیه و تحلیل می شوند. قاعدتاً مهمترین گزارشهای مدیریتی ماهانه تهیه می شوند. با این حال ، برای طیف وسیعی از شاخص ها (به عنوان مثال حجم تولید ، فروش ، جریان وجوه نقد) ، می توان اطلاعات را حتی بیشتر – ده روز ، هفتگی و حتی روزانه ارائه داد.

در نتیجه ، در این مورد فرصتهای بیشتری برای تجزیه و تحلیل عملیاتی وجود دارد. این مدیریت شرکت را قادر می سازد تا “در زمان واقعی” نسبت به تغییر شرایط بازار واکنش نشان دهد.

فرم های گزارش مدیریتروشهای شرکت حسابداری

ایجاد گزارش های مدیریتی باید اطلاعات کاملی در مورد کلیه جنبه های کسب و کار در اختیار کاربران قرار دهد. برای این منظور ، فرمهای اصلی زیر در گزارشگری مدیریت گنجانده شده است:

روشهای شرکت حسابداری

- تعادل مدیریت. به طور کلی ، ساختار حسابداری تکرار می شود. ممکن است اختلافاتی در ارزیابی گروه های خاصی از دارایی ها یا بدهی ها وجود داشته باشد. به عنوان مثال ، سایر روش های استهلاک می تواند برای حسابداری مدیریت استفاده شود. در این حالت ، ارزش دارایی های ثابت و دارایی های نامشهود متفاوت است.

- حساب سود و زیان. فرم گزارش در اینجا معمولاً مشابه آنالوگ حسابداری است. با این حال ، شاخص ها ممکن است تفاوت قابل توجهی داشته باشند ، زیرا توزیع درآمد و هزینه توسط اقلام حسابداری مدیریت ممکن است با اصول اعمال شده در حسابداری مطابقت نداشته باشد.

- صورت جریان وجوه نقد. این فرم به سوال مورد علاقه بسیاری از مدیران پاسخ می دهد: “چرا گزارش سودآور است اما حساب هیچ پولی ندارد؟” این گزارش ساختار جریان وجوه نقد را نشان می دهد. به عنوان یک قاعده ، جریان های نقدی برای فعالیت های اصلی ، سرمایه گذاری و تأمین مالی به طور جداگانه در نظر گرفته می شوند.

بنابراین گزارش “گسترده” می شود ، نتایج شرکت از جنبه های مختلف مشاهده می شود ، که برای هر یک از آنها شکل جداگانه ای از گزارش مدیریت “مسئول” است. نمونه ای از نحوه پر کردن صورت های مالی و جریان های نقدی در زیر آورده شده است.

در این مقاله شایعترین مشکلات مربوط به تهیه گزارشهای مدیریت و راههای حل آنها شرح داده شده است. ترکیب مطلوب گزارش مدیریت نشان داده شده است تا هنگام ارائه اطلاعاتی که کاربران برای تصمیم گیری در مورد مدیریت نیاز دارند ، بیش از حد بارگیری نشود.

هیچ رازی نیست که اغلب صاحبان مشاغل از ترکیب و کیفیت گزارش های مدیریتی که دریافت می کنند راضی نیستند.

گزارش یا با تأخیر طولانی تولید می شود ، در این صورت قابلیت اطمینان آن زیر سوال می رود و قالب های گزارش مدیریت به طور مداوم در حال تجدید نظر هستند.

یک وضعیت معمول این است که شرکت فرم های گزارش مدیریت جهانی ندارد.

در این مورد ، رایج ترین شکایات مالک در گزارشگری مدیریت به شرح زیر است:

- گزارش فوری نیست : از زمان طرح سال تا دریافت پاسخ ، ممکن است چندین ساعت طول بکشد ، در مواردی که به ویژه دشوار است. واضح است که اگر داده ها سرانجام آماده شوند ، می توانند بی ربط شوند. تصمیم گیری مدیریتی صالح بر این اساس مسئله ساز خواهد بود. شما باید از شهود خود استفاده کنید. مالک برای بدست آوردن پاسخی که به چند ساعت / روز بیشتر برای سرمایه گذاران نیاز دارد ، سوال زیر را می پرسد … در این حالت ، دیگر نیازی به صحبت در مورد قابلیت مدیریت بالای کسب و کار نیست.

- در قابلیت اطمینان گزارش شک کنید . اغلب اوقات ، مالک ، پس از دریافت اطلاعات و شروع به پرسیدن سال ، نمی تواند سریع و پاسخ صحیح را از سرمایه گذاران دریافت کند (دلیل شماره 1 را ببینید) ، یا پس از دریافت رمزگشایی ها ، عدم دقت در آنها را پیدا کرده و چیزی پیدا کرده است او شروع به شک کردن در همه اعداد می کند.

- یا مالک به طور کامل مراحل تهیه گزارش را درک نمی کند ، و این منجر به عدم اعتماد به سرمایه گذاران می شود. من نمی گویم که مالک باید فن آوری گزارشگری را درک کند ، اما آنها باید مطمئن باشند که سرمایه گذاران تمام مکانیزم های لازم را برای دریافت گزارش قابل اعتماد دارند. اگر مالک سوالی داشته باشد ، مدیر مالی باید به زبان ساده توضیح دهد که تعداد مشخص از کجا آمده است. …

درک قالب گزارش دشوار است . بسیاری از مالکان شکایت دارند که خواندن و درک جداول دست و پاگیر اعدادی که توسط سرمایه گذاران برای خود تهیه کرده اند برای آنها دشوار است. اغلب اوقات ، مالک تحصیلات مالی ندارد یا خصوصیات فردی خواندن و درک اعداد را برای او دشوار می کند. او اطلاعات موجود در نمودارها را بهتر درک می کند.

همه این دلایل در مجموع می تواند به بن بست منجر شود زیرا مالک سوالات بیشتری را به سرمایه گذاران ارسال می کند و آنها فرم های بیشتری از گزارش مدیریت را برای پاسخ به آنها آماده می کنند.

گاهی اوقات مالک می خواهد اطلاعات ارائه شده را رمزگشایی کند و برای آماده سازی چنین رمزگشایی ، سرمایه گذار در مدت کوتاهی ، به معنای واقعی کلمه روی زانوی خود ، شکل جدیدی را اختراع می کند.

و از آنجایی که مالک ، به عنوان یک قاعده ، به یک سوال محدود نمی شود ، که مطالعه گزارش مدیریت است ، تعداد این اشکال رشد می کند و به طور تصاعدی تکثیر می شود. مطمئناً آیا هر سرمایه دار بار فعلی هم دارد؟ فقدان یک لیست تأیید شده و قابل درک از فرم های گزارش دهی ، مهلت های ارائه شده ، و مسئولیت آن ، باعث ایجاد فشار بیش از حد و افزایش فشار در بخش مالی می شود.

اولین چیزی که همیشه باید بخاطر داشته باشید: ترکیب گزارشگری مدیریت باید کافی باشد ، اما نه بیش از حد.

کیفیت تصمیمات مدیریت به تعداد گزارشات تولید شده بستگی ندارد ، بلکه به سرعت تولید آنها ، قابل اعتماد بودن اطلاعات موجود در آنها ، میزان خوانایی و قابل درک بودن آنها بستگی دارد.

به این ترتیب

- سرعت شکل گیری (واقعیت)

- قابلیت اطمینان داده ها

- درک آسان توسط کاربر نهایی

- گزارشات را با فرمهای غیرضروری بیش از حد بارگذاری نکنید

به نظر من اینها معیارهای اصلی است که گزارشگری مدیریت در هر سازمانی باید ایده آل داشته باشد.

ترکیب گزارشگری مدیریت ، همانطور که چندین بار اشاره شد ( برای جزئیات بیشتر به مقاله “رابطه و تفاوت بین حسابداری مدیریت و حسابداری” مراجعه کنید ) ، شامل بودجه های عملیاتی (یا کمکی) و نهایی است.

بودجه عملیاتی و بودجه مالی باید طبق برنامه و به صورت گذشته نگر ایجاد شوند. بودجه های عملیاتی اساساً رمزگشای ارقام بودجه مالی هستند. اگر ترکیب آنها کافی باشد ، برای گزارشگری مدیریت به نسخه دیگری نیاز نیست.

به طور کلی ، دستورالعمل حل مسائل فوق هنگام تهیه گزارشات مدیریت بسیار ساده است. او آنجاست:

- مرحله 1: لیستی کامل از بودجه های عملیاتی را تعریف کنید .

به عنوان مثال ، برای یک زنجیره خرده فروشی کوچک ، این لیست می تواند:

- طرح درآمد

- محاسبه هزینه های برنامه ریزی شده

- طرح اجاره و تهیه دقیق توسط فروشگاه ها و مدیران خرده فروشی (اجاره دفتر و انبار مرکزی).

- هزینه های تجاری و اداری دستگاه های اداری را برنامه ریزی کنید.

- برنامه حقوق و کسر از حقوق فروشنده

- برنامه حقوق و کسورات کارمندان اداری

- طرح مالیات:

- طرح استهلاک

- طرح هزینه مستقیم: جزئیات فروشگاههای خرده فروشی و مدیران اجرایی

ترکیب بودجه عملیاتی یک شرکت تولیدی کمی پیچیده تر و جامع تر خواهد بود ، به نظر من اصل واضح است.

و لیست بودجه های مالی برای هر شرکت همیشه اینگونه خواهد بود:

- بودجه درآمد و هزینه

- بودجه جریان نقدی

- تعادل مدیریت

- تغییرات سرمایه (اختیاری)

- مرحله 2: برای هر بودجه عملیاتی ، دفعات آماده سازی (گزینه ها: روزانه ، ماهانه ، سه ماهه) و همچنین زمان های تهیه و تصویب را تجویز و تأیید کنید. ثبت نام و تأیید مسئولین همه این موارد هم در ایجاد بودجه برنامه ریزی شده و هم در برنامه عملی است.

- مرحله 3: برای هر بودجه مالی ، دفعات تهیه را تجویز و تأیید کنید (گزینه ها: روزانه ، به عنوان مثال BDDS ، ماهانه ، فصلی) و همچنین زمان های آماده سازی و تصویب. ثبت نام و تأیید مسئولین همه اینها در مورد ایجاد بودجه های برنامه ریزی شده و واقعی نیز صدق می کند.

نکته 1:

من توصیه می کنم زمان ایجاد و تصویب بودجه های برنامه ریزی شده را جدا از زمان ایجاد و تصویب بودجه واقعی تعیین کنید. اولاً ، زیرا روند برنامه ریزی (دوره بودجه) ، بر خلاف ایجاد بودجه های واقعی ، طولانی تر است و ثانیا ، سازوکار ایجاد برنامه ها با سازوکار جمع آوری داده های واقعی متفاوت است.

نکته 2:

هنگام تعیین مهلت های تعیین شده (برنامه ریزی شده و واقعی) برای ایجاد و تحویل بودجه های عملیاتی ، باید “از انتها” پیش بروید. ح – ابتدا تاریخی را تعیین کنید که می خواهید بودجه نهایی مالی را دریافت کنید. و از این تاریخ زنجیره بودجه را “چرخانده” می کنید. بنابراین ، تاریخ شروع دوره بودجه برای برنامه ریزی محاسبه می شود.

با بودجه های واقعی ، اوضاع متفاوت است: لازم است داده های مربوط به آمادگی بودجه های عملیاتی ساخته شود ، زیرا آنها به شرایطی که می توان اسناد اولیه را جمع آوری کرد بستگی دارد و از آنها به تاریخ تحویل واقعی می رود بودجه های مالی

مرحله 4: تهیه قالب های یکنواخت برای بودجه های عملیاتی و مالی. توصیه در اینجا ساده است: ما باید تلاش کنیم که قالب بودجه های عملیاتی و مالی در تمام زمینه های شرکت سازگار باشد. این امر به ویژه برای شرکت های هولدینگ دارای زمینه های تجاری متعدد و همچنین برای شرکت های دارای شبکه شعبه توسعه یافته مهم است.

اگر این شرط برآورده نشود ، تلفیق داده ها زمان بسیار زیادی را می گیرد و منجر به افزایش تعداد خطاها می شود.

در واقع ، این کل الگوریتم برای حل رایج ترین مشکلات مربوط به گزارشگری مدیریت است.

می توانید بگویید که تفکر از نظر تئوری آسان است ، اما در عمل تنها توصیه ها کافی نیستند.

بله و خیر. استفاده از الگوریتم فوق برای حل مسائل گزارشگری مدیریت و تجدید نظر و پیاده سازی همه موارد بر این اساس می تواند سخت ترین مسائل گزارشگری مدیریت شما را از بین ببرد. مورد دیگر این است که شما باید خودتان خیلی سخت روی آن کار کنید. فکر کردن در مورد ترکیب بودجه ها ، رابطه و زمان بندی آنها آسان نیست. اما امکان پذیر است.

برای شما آرزوی موفقیت در این راه دارم! می توانید سوالات خود را برای من ایمیل کنید.

کار دوره ای

در موضوع

“حسابداری مدیریت”

“گزارش مدیریت داخلی”

مقدمه

1.1 مفهوم و نوع گزارش

1.3 کاربران حساب مدیر و دوره های گزارش

فصل 2. استفاده از گزارش های مدیریت ب

2.1 بازخورد در کنترل عملیاتی

2.2 اشکال گزارش های داخلی

2.3 محاسبات تحلیلی

نتیجه

گزارشگری آخرین مرحله از فرآیند حسابداری است و بنابراین شامل تعمیم مجموع کل به دست آمده در پایان دوره گزارش با استفاده از پردازش مناسب داده های حسابداری فعلی است. گزارش می تواند شامل هر دو شاخص کمی و کیفی باشد ، هم از نظر ارزش و هم از نظر سود در نوع. بنابراین گزارش منبع اطلاعاتی برای تجزیه و تحلیل و تصمیم گیری است.

هدف از کار دوره مطالعه گزارشگری مدیریت است.

اهداف این دوره آموزشی عبارتند از:

مطالعه اهداف تهیه گزارشات مدیریتی ؛

مطالعه انواع گزارش های مدیریتی

مطالعه نیازهای گزارش مدیریت

تجزیه و تحلیل اطلاعات مدیریت.

موضوع تحقیق گزارش مدیریت سازمان است.

فصل 1. گزارش های مدیریت داخلی

1.1 مفهوم و نوع گزارش

گزارش استفاده شده در عمل بر اساس سه ویژگی اصلی به انواع مختلف تقسیم می شود:

1) مقدار اطلاعات موجود در گزارش ؛

2) هدف تدوین ؛

3) دوره گزارشگری.

میزان اطلاعات بین گزارش خصوصی و عمومی تفاوت دارد. گزارش خصوصی شامل اطلاعاتی در مورد عملکرد یک واحد ساختاری شرکت یا در زمینه های جداگانه فعالیت های آن یا عملکرد برخی مناطق جغرافیایی (شعب) است. گزارش عمومی نتایج کل شرکت را مشخص می کند.

بسته به هدف از آماده سازی ، تورم می تواند خارجی و داخلی باشد. گزارشگری خارجی برای آگاهی دادن به کاربرانی که به ماهیت تجارت ، سودآوری و وضعیت مالکیت شرکت علاقه مند هستند ، طراحی شده است. گزارشگری داخلی با توجه به نیاز به مدیریت داخلی تعیین می شود.

روشهای شرکت حسابداری

بسته به دوره ای که گزارش تهیه شده برای آن اعمال می شود ، گزارش های منظم و سالانه تهیه می شوند. گزارش دهی منظم در فواصل منظم (روز ، هفته ، دهه ، ماه ، سه ماهه ، شش ماه) انجام می شود. گزارش های سالانه در بازه زمانی تنظیم شده توسط مقررات قابل اعمال فدراسیون روسیه تهیه می شوند.

گزارش مدیریت – گزارش داخلی ، یعنی گزارش در مورد شرایط و نتایج فعالیتهای بخشهای ساختاری شرکت ، مناطق جداگانه فعالیتهای آن و همچنین نتایج فعالیتها بر اساس بخشها.

روشهای شرکت حسابداری

هدف از تهیه گزارشات مدیریت تأمین نیازهای اطلاعاتی مدیریت داخلی شرکت از طریق ارائه شاخص های هزینه ای و فیزیکی است که با آن فعالیت واحدهای ساختاری شرکت (مناطق جداگانه فعالیتهای آن) و همچنین مدیران خاص ارزیابی و کنترل ، پیش بینی و برنامه ریزی می شود. می تواند باشد.

هدف از گزارشگری داخلی ، تعداد و فرم آن و همچنین تعدادی از شاخص ها را تعیین می کند. صحت و حجم داده های ارائه شده به ویژگی های سازمانی ، فناوری و اقتصادی شرکت و هدف خاصی از حسابداری مدیریت ، هدف مدیریت در رابطه با این هدف حسابداری بستگی دارد. در این زمینه ، توسعه گزارشگری داخلی وظیفه اصلی شرکت است. محتوا ، فرم ها ، شرایط و تعهدات برای تهیه این گزارش ها و همچنین کاربران ، به شرایط اقتصادی یک شرکت خاص بستگی دارد.

1.2 روشهای شرکت حسابداری در طراحی سیستم گزارش مدیریت

سیستم گزارشگری مدیریت یکی از پیچیده ترین و مهمترین عناصر حسابداری مدیریت است که به مدیریت این شرکت اجازه می دهد از یک طرف محدودیت های خود را درک کند ، اطلاعات لازم را از مجریان و همچنین قابلیت های خدمات اطلاعاتی و فنی را بدست آورد. از طرف دیگر ، برای دستیابی صحیح به این اطلاعات ، یعنی به شکلی که استفاده از آن برای تصمیم گیری های مدیریتی مصلحت است.

بعلاوه ، سیستم گزارشگری مدیریت نتیجه فعالیتهای سیستم حسابداری مدیریت یا به عبارت دیگر محصول فعالیتهای آن است که برای آن در شرکت ایجاد شده است.

در تشکیل یک سیستم گزارشگری مدیریت ، لازم است:

تعیین فرم ، مهلت ارسال گزارش و افرادی که مسئول تهیه آن هستند ؛

طرحی برای تهیه گزارشات مدیریت ایجاد کنید که دارندگان اولین اطلاعات را تعیین کند.

به شخص مسئول هماهنگ کننده اجازه دهید ، یعنی از نظر اداری به او اجازه دهید اطلاعات را از صاحبانش دریافت کند.

تعیین کنید چه کسی از اطلاعات و شکلی که در دسترس آنها قرار می گیرد استفاده خواهد کرد.

برای اجرای موفقیت آمیز یک پروژه ، باید تعدادی از اقدامات را انجام دهید.

مرحله 1. کمیته مدیریت پروژه را تشکیل دهید

وظایف چنین کمیته ای عبارتند از:

1) در مورد تصویب استانداردهای فوق تصمیم بگیرید

2) در طول کار تصمیم گیری عملیاتی انجام دهید.

3) ارزیابی فعالیتهای گروههای محلی و در صورت لزوم نتیجه گیری.

روند پیاده سازی سیستم گزارشگری مدیریت در موقعیت های بسیاری رخ می دهد که باید تصمیم گیری شود ، مانند: ب – در مورد استاندارد سازی رویه ها و کارهای مرجع. بودجه پروژه نیاز به یک تیم پاسخ سریع با بیشترین اختیارات ممکن دارد. در اصل ، تجزیه و تحلیل روند می تواند توسط یک نفر انجام شود. با این حال ، اهمیت بالای تصمیمات اتخاذ شده و ارتباط نزدیک آنها با مهمترین فرایندهای تجاری شرکت ، مستلزم تصمیمات مستدل با مشارکت حداکثر تعداد ذینفعان است.

مرحله 2. یک گروه کاری (گروه پروژه) در دفتر مرکزی و محل (یا در صورت لزوم در دفاتر شعبه) تشکیل دهید.

چنین گروهی وظایف زیر را در ایجاد سیستم گزارشگری مدیریت حل می کند:

1) پیاده سازی سیستم ؛

2) سیستم و برنامه ها را مدیریت کنید.

3) گزینه ها را برای یک شاخه خاص پیکربندی کنید (در صورت وجود)

4) فرآیند را مدیریت کرده و آن را به طور کلی کنترل کنید.

5) سوالات را برای تأیید کمیته مدیریت آماده کنید.

6) ارتباط مستقیم با تأمین کننده برقرار کنید.

اگر شرکت ساختار پیچیده ای داشته باشد ، برای اطمینان از توسعه و نگهداری استانداردهای حسابداری و مدیریت شرکت ، احتمالاً به عنوان بخشی از بخشهای اقتصادی (حسابداری ، برنامه ریزی) یا به عنوان یک بخش مستقل ، کارکنان اضافی مورد نیاز خواهند بود.

سطح 3. استانداردهای شرکتی را تشکیل دهید

استانداردهای زیر ایجاد شده است:

1) حسابداری مالی (نمودار حسابداری ، اصول حسابداری ، کدهای تحلیلی حسابداری) ؛

2) حسابداری مواد (کتاب مرجع – رمزگذار مواد ، استانداردهای حسابداری برای گردش کالا ، اسناد مالی ، ثبت حسابداری ، اسناد همراه ، اصول مدیریت موجودی در متن مواد) ؛

3) حسابداری تولید (اصول محاسبه هزینه ، اصول تخصیص هزینه ، اصول حسابداری صنایع کمکی و ثانویه).

لیست فوق استانداردهای شرکتی تقریبی است و تا حد زیادی به ماهیت فعالیت شرکت و وضعیت فعلی آن (اندازه ، حضور یا عدم حضور شعب و غیره) بستگی دارد.

روشهای شرکت حسابداری

سطح جزئیات استانداردهای شرکتی به میزان ادغام فرایندهای مالی سازمان مادر و ادارات آن بستگی دارد.

باید اطلاعات لازم برای تصمیم گیری را در اختیار همه کاربران قرار دهد. بنابراین ، لازم است در مورد لیست گزارشات مدیریت و محتوای آنها تصمیم گیری شود.

لازم به ذکر است که متأسفانه این کار از فناوری واضح و روشنی برخوردار نیست. می توان گفت که توسعه اشکال گزارشگری مدیریت نوعی هنر است.

در نهایت ، شما باید قادر باشید فرمهای گزارش مدیریت را تهیه کنید که از یک طرف حاوی اطلاعات واقعا مفیدی باشد و از سوی دیگر هزینه به دست آوردن این اطلاعات برای مدیریت شرکت قابل قبول باشد.

به هر حال ، در طول پروژه ، مشکلات نسبت مزایا و هزینه ها برای فرمول بندی و اتوماسیون حسابداری مدیریت بوجود می آیند.

بنابراین ، این مقاله تمام جنبه های عملی مربوط به توسعه سیستم گزارشگری مدیریت را مورد بحث قرار می دهد. به طور خاص ، هنگام تهیه قالب های گزارش مدیریت ، توجه به ویژگی های اصلی که آنها باید داشته باشند مهم است.

علاوه بر این ، این مقاله طبقه بندی گزارشات مدیریت و شاخص های موجود در آن را ارائه می دهد.

الزامات و روشهای شرکت حسابداری در گزارشگری مدیریت

گزارشگری مدیریت به طور کلی فقط با الزامات کیفیت مشخص می شود. اگرچه برخی از شرکت ها می توانند از پارامترهای کمی نیز استفاده کنند.شاید رایج ترین ویژگی کمی گزارشگری مدیریت تعداد صفحات گزارش مدیریت باشد. اعتقاد بر این است که یک گزارش باید در یک صفحه قرار گیرد ، در غیر این صورت تجزیه و تحلیل آن بسیار دشوار است. با این حال ، مشخص نمی کند که اندازه صفحه چیست و چه فونت است.

در برخی از شرکت های پیرو این اصل ، من مجبور شدم گزارش ها را در صفحه A3 و با چاپ بسیار کوچک مشاهده کنم. بله ، به طور رسمی این گزارش ها در یک صفحه قرار گرفتند ، اما استفاده از آنها بسیار دشوار بود.

به طور کلی ، این محدودیت کمی نباید به همین راحتی اعمال شود. اگر گزارش مدیریتی در دو صفحه A4 قرار گرفته باشد و در عین حال هیچ داده ای از چنین گزارش مدیریتی واقعاً زائد نباشد ، چاپ مجدد آن به صورت بسیار کوچک برای قرار دادن آن در یک صفحه ضروری نیست.

با این حال ، اگر به چنین گزارش های طولانی مدیریتی نگاه دقیق داشته باشید ، اغلب معلوم می شود که آنها به راحتی در یک صفحه قرار می گیرند. به عنوان مثال ، یک شرکت گزارش مدیریتی داشت که علی رغم استفاده از چاپ بسیار کم ، به سختی در دو صفحه قرار گرفت.

علاوه بر این ، نکات کلیدی در گزارش مدیریت به اندازه کافی دقیق نبوده و نکات کم اهمیت بیش از حد مفصل بوده اند. پس از یک عمل ساده (ما جزئیات غیرضروری را به موارد غیر ضروری کاهش دادیم) گزارش مدیریت به راحتی در یک صفحه قرار گرفت و استفاده از آن در عمل بسیار آسان تر شد.

بعضی اوقات گزارش های مدیریتی “بزرگ” ساخته می شوند ، زیرا به هر حال حاوی بیشترین جزئیات ممکن هستند. به عنوان مثال ، مقاله ای در گزارش مدیریت ، به عنوان مثال ب – فروش ، می تواند در یک گزارش فروش با تفکیک براساس گروه یا با تجزیه و تحلیل بر اساس یک مورد خاص چاپ شود.

واضح است که در حالت دوم گزارش مدیریت می تواند بسیار دست و پا گیرتر باشد. اتفاقاً ، برای اینکه چنین مشکلی در تجسم گزارش های مدیریت وجود نداشته باشد ، می تواند با یک محصول نرم افزاری به صورت الکترونیکی نمایش داده شود که به شما امکان می دهد در صورت لزوم یک شاخص سلسله مراتبی خاص را گسترش دهید.

بنابراین اگر به بررسی ویژگی های کیفی گزارشگری مدیریت بازگردیم ، برخی از مهمترین این موارد عبارتند از:

- قابل درک بودن

- معنی

- قابلیت اطمینان (اعتبار) ؛

- قابل مقایسه بودن

از الزامات و روشهای شرکت حسابداری قابل درک بودن گزارش مدیریت

بلافاصله لازم به ذکر است که دانستن اهداف تهیه یک گزارش مدیریت خاص می تواند وضوح آن را برای کاربر بسیار بهبود بخشد. اهداف تهیه گزارشهای مدیریت نیز باید در طول تدوین طبقه بندی گزارش مدیریت تنظیم شود.بنابراین بدیهی است که گزارش های مدیریتی باید برای کاربران قابل درک باشد ، اما لازم است یک نکته مهم در اینجا ارائه شود. برای درک گزارش مدیریت ، کاربران باید دانش کافی داشته باشند. به طور خاص ، شما باید حداقل اصول اقتصادی و مالی را بدانید.

مسلماً لازم نیست مدیران شرکت ها کاملاً با روش تهیه گزارشات مدیریت آشنایی داشته باشند ، اما باید معنی هر شاخص گزارش مدیریتی را که استفاده می کنند ، درک کنند. این دانش ، از جمله چیزهای دیگر ، شامل دانش رهنمودهای حسابداری مدیریت است ، زیرا ارزش اکثر شاخص ها برای گزارشگری مدیریت مستقیماً به آنها وابسته است.روشهای شرکت حسابداری

بنابراین آموزش باید به عنوان بخشی از پروژه برای تدوین و اتوماسیون حسابداری مدیریت ، از جمله برای مدیران شرکت ، برنامه ریزی شود. اتفاقاً ، عدم آموزش در چنین پروژه هایی تأثیر منفی بر نتایج نهایی دارد ، اما غالباً خیلی کم به این موضوع توجه می شود.

بنابراین ، اطلاعات موجود در گزارش مدیریت باید در اختیار کاربرانی باشد که با اصول حسابداری مدیریت و اصول اقتصادی و مالی آشنا هستند.

از الزامات و روشهای شرکت حسابداری اهمیت گزارشگری مدیریت

گزارش های مدیریت نه تنها باید قابل درک باشد ، بلکه باید دارای ویژگی مهم دیگری نیز باشد – حاوی اطلاعات معنی داری است. واضح است که گزارشگری مدیریت برای تصمیم گیری آماده شده است ، نه فقط برای داشتن تصمیم. با این حال ، گزارش های مدیریتی غالباً با داده های کاملاً غیرضروری پر می شوند.مجدداً ، یکی از دلایل چنین اضافه اطلاعاتی در گزارشگری مدیریت ، عدم آمادگی و برنامه ریزی لازم برای راه اندازی حسابداری مدیریت است.

به طور خاص ، طبقه بندی گزارشگری مدیریت از قبل فكر نمی شود ، اهداف گزارش ها مشخص نیست و غیره. در نتیجه ، معلوم می شود كه كم كم ، تقریباً همه گزارش های مدیریتی مملو از اطلاعات كاملاً غیرضروری است. این مورد برای این گزارش مدیریت لازم نیست.

- به هر حال ، طرفدارانی که اطلاعات اضافی را به گزارش های مدیریت اضافه می کنند ، به اصطلاح ، در هر صورت ، می توانند از ویژگی های محصولات نرم افزاری استفاده کنند که اجازه نمی دهد همه تبلیغات در صفحه نمایش داده شوند. از یک طرف ، در تنظیمات می توانید بلافاصله همه شاخص های بالقوه جالب را برای یک گزارش خاص فراهم کنید ، از طرف دیگر ، فقط برخی از آنها می توانند در هنگام ارائه برجسته شوند.

- روشهای شرکت حسابداری

لازم به ذکر است که معنی یک شاخص خاص در گزارش های مدیریتی ممکن است به دوره ای که برای آن تنظیم شده بستگی داشته باشد. به عنوان مثال ، در شرکتی که در زمینه راه سازی فعال است ، دستگاههای مدیریت گزارشهای مدیریتی روزانه را از واحدهای تولیدی خود (پروژه – سایتهای تعمیر جاده) ، توزیع شده در سراسر منطقه درخواست می کنند.

واضح است که اجسام از راه دور نیاز به کنترل عملیاتی دارند. با این حال ، همانطور که در هنگام تجزیه و تحلیل گزارش های مدیریت مشخص شد ، از بین شاخص های جمع آوری شده روزانه ، بیش از 30 درصد واقعاً قابل توجه نبودند. ایجاد همه شاخص های دیگر برای گزارش های روزانه صرفاً اتلاف وقت بی نتیجه برای متخصصانی بود که در پروژه کار می کردند.

بنابراین اطلاعات موجود در گزارش های مدیریتی باید در تصمیم گیری و ارزیابی رویدادهای گذشته ، حال و آینده و تأیید یا اصلاح برآوردهای گذشته مفید باشد.روشهای شرکت حسابداری

از الزامات و روشهای شرکت حسابداری قابلیت اطمینان (قابلیت اطمینان) گزارشگری مدیریت

قابلیت اطمینان گزارشگری مدیریت ، مانند دو مورد قبلی ، یک ویژگی منطقی است. اگرچه یکی از تفاوت های حسابداری مدیریت با حسابداری این است که همیشه به دقت بسیار دقیق احتیاج ندارد.در واقع ، دریافت گزارش مدیریتی که کاملاً دقیق نباشد ، اما در بازه زمانی لازم برای مدیری بسیار مهمتر از گزارشی است که تا آخرین سکه بررسی شده اما با تأخیر انجام شده است. این اظهار نظر به این معنا نیست که دقت در حسابداری مدیریت اصلاً مسئله ای نیست.

با این حال مهمترین چیز این است که گزارشگری مدیریت فعالیتهای واقعی و وضعیت شرکت را فاش می کند و عاری از خطاهای قابل توجه است.

برای اطمینان از قابلیت اطمینان گزارشگری مدیریت ، شرایط خاصی وجود دارد:

- راستگویی؛

- بی طرفی

- غلبه ذات بر شکل حقوقی ؛

- اختیار (محافظه کاری).

از الزامات وروشهای شرکت حسابداری صحت گزارشگری مدیریت

راستگویی به این معنی است که حساب های مدیریت باید معاملات و سایر رویدادهایی را که برپایه آنهاست ، با دقت منعکس کنند. عدم اعتبار می تواند به دلیل دشواری در شناسایی و ارزیابی وقایع باشد.این می تواند انجام شود ، به عنوان مثال ، هنگام پر کردن مقادیر ابعاد هنگام ورود داده به پایگاه داده حسابداری ، به ویژه در مواردی که تعیین تحلیلگر از اسناد اولیه غیرممکن است.

یا معلوم می شود که اصل سند اصلی به موقع دریافت نشده است و سند اصلی “داخلی” حاوی خطاهایی بوده است.

از روشهای شرکت حسابداری مدیریت بی طرفی گزارش می دهد

بی طرفی به این معنی است که اطلاعات موجود در گزارش های مدیریتی باید بی طرفانه باشد و برای دستیابی به نتیجه مورد نظر ، نباید بر روند تصمیم گیری تأثیر بگذارد. این اتفاق اغلب وقتی رخ می دهد که مدیران بیش از حد به شهود خود اعتماد کنند.این بدان معنی است که شما در حال حاضر یک راه حل آماده در ذهن دارید و فقط می خواهید صحت آن را با کمک یک گزارش مدیریت تأیید کنید. در چنین مواردی ، می توان گزارش مدیریت را با نتیجه ای که قبلاً کامل شده “تنظیم کرد”. البته ، ما در مورد فساد اطلاعات عمدی صحبت نمی کنیم.

به عنوان مثال “اتصالات” می تواند شامل حذف شاخص هایی از گزارش مدیریت باشد که معایب یک راه حل آماده یا قبلاً اجرا شده را برجسته می کند. روش دیگر برای “تعدیل” می تواند استفاده از روش حسابداری متفاوت هنگام محاسبه برخی از شاخص ها باشد.

به هر حال ، اگر از اصول مختلفی برای ثبت و ارزیابی معاملات تجاری استفاده شود ، شاخص های یکسان می توانند معانی مختلفی داشته باشند. در حالی که از این روش “تعدیل” می توان به خصوص در تهیه گزارشهای برنامه ریزی شده مدیریت (بودجه) با موفقیت استفاده کرد ، زیرا گزارشهای واقعی فقط براساس اطلاعات قبلاً قابل بازیابی هستند ، بدین معنی که تهیه حسابداری کاملاً دشوار است و روشهای ارزیابی مدیریت را تغییر دهید.روشهای شرکت حسابداری

درست است که روش حسابداری و ارزیابی مدیریت در ابتدا می تواند به گونه ای انتخاب شود که شاخص های مورد علاقه صاحبان شرکت هنگام استفاده جذاب تر به نظر برسند.روشهای شرکت حسابداری

روشهای شرکت حسابداری بر شکل قانونی گزارشات مدیریت

غلبه ذات بر شکل حقوقی نیز برای اطمینان از قابلیت اطمینان گزارشگری مدیریت کاملاً منطقی است.وقایع باید مطابق با ماهیت اقتصادی و واقعیت آنها ارائه شود نه فقط با شکل قانونی آنها ، که همیشه با یکدیگر مطابقت ندارند.

بدیهی است که این شرایط مستقیماً با خط مشی حسابداری مدیریت مرتبط است ، دقیقتر با تفاوتهای احتمالی بین سیاست حسابداری مدیریت و سیاست حسابداری.روشهای شرکت حسابداری

اختیار (محافظه کاری) گزارشگری مدیریتروشهای شرکت حسابداری

گزارش مدیریت محتاطانه یا محافظه کارانه به این معنی است که ، در یک محیط عدم اطمینان ، باید مراقبت شود که دارایی ها بیش از حد ارزیابی نشده و بدهی ها دست کم گرفته نشوند.در صورت عدم اطمینان بالا ، وقایع باید فقط در پیوست گزارشات گزارش شوند. به عبارت دیگر ، گزارشات مدیریت نباید “برای زیبایی بیشتر مدیریت و / یا صاحبان شرکت” تزئین شود.روشهای شرکت حسابداری

مقایسه گزارشگری مدیریت

ویژگی گزارشگری مدیریت مانند مقایسه از اهمیت کمتری نسبت به سه مورد قبلی برخوردار نیست. واضح است که اگر قالب های گزارشگری مدیریت بیش از حد تغییر کند ، کنترل و تجزیه و تحلیل پویایی شاخص های چنین گزارشاتی بسیار دشوار خواهد بود.البته تهیه گزارش مدیریت مورد نیاز برای اولین بار همیشه امکان پذیر نیست. برای اطمینان از کامل بودن فرم ، معمولاً چندین بار باید یک گزارش مدیریت تهیه شود تا بتوان آن را به تعداد انجام داد.

در همان زمان ، تنظیمات در قالب گزارش های مدیریت امکان پذیر است ، اما در آینده توصیه می شود که اشکال گزارش های مدیریتی را بی مورد تغییر ندهید. این نیاز ممکن است به دلیل تغییر در استراتژی شرکت باشد که ممکن است نیاز به برنامه ریزی و نظارت بر شاخص های جدید داشته باشد که قبلاً در گزارشگری مدیریت گنجانده نشده بودند.

بله ، در این حالت می توان قالب های گزارش های مدیریتی را تغییر داد. هنوز هم ، شرکت معمولاً استراتژی خود را اغلب تغییر نمی دهد. بنابراین ، اشکال گزارش های مدیریتی نباید مرتباً تغییر کند.

تعداد و ترکیب گزارشات مدیریت به هر دلیل دیگری ممکن است تغییر کند. بدیهی است ، اگر شرکتی دارای سیستم مدیریت بودجه باشد و به دلایلی مدل برنامه ریزی دقیق ارائه شده باشد ، که منجر به ظهور بودجه های جدید و شاخص های جدید شده است ، مطمئناً لازم است تعداد و ترکیب گزارش های مدیریت واقعی افزایش یابد تا واقعیت های برنامه مشخص شود تجزیه و تحلیل بیشتر.

چنین اقداماتی البته می تواند منجر به تغییر در قالب های موجود در گزارش مدیریت واقعی شود.

طبقه بندی شاخص های گزارشگری مدیریت با توجه به پارامتر “زمان”روشهای شرکت حسابداری

تمام شاخص های گزارشگری مدیریت بر روی پارامتر “زمان” را می توان به سه گروه تقسیم کرد:

- فاصله (قابل بحث)

- بلافاصله (تعادل) ؛

- فاصله گزارش مدیریت یا شاخص های فروش اطلاعات مربوط به یک دوره خاص (روز ، هفته ، ماه ، سه ماهه ، سال و غیره) را ارائه می دهند. برای مثال ، این شاخص ها می توانند شامل حجم فروش ، درآمد ، سود ، گردش پول و غیره باشند.شاخص های لحظه ای یا ترازنامه ای در گزارش مدیریت ، اطلاعات را در یک زمان مشخص ارائه می دهند. این شاخص ها می توانند پول نقد ، حساب های دریافتنی / پرداختنی ، موجودی کالا و غیره باشند.شاخص های ترکیبی از فاصله و لحظه تشکیل می شوند.

نمونه هایی از این شاخص ها می تواند گردش دارایی ها (همه یا برخی از عناصر: حساب های دریافتنی ، موجودی ها و غیره) ، بازده سرمایه گذاری ، بازده حقوق صاحبان سهام و غیره باشد.لازم به ذکر است که برای تجزیه و تحلیل گزارشگری مدیریت بهتر است از شاخصهای فوری به شکل خالص آنها استفاده نشود ، زیرا آنها می توانند در هر دوره بسیار متفاوت باشند.

- بهتر است به شاخص های فاصله یا مخلوط (فاصله همراه با فوری) اعتماد کنید.به عنوان مثال ، اگر شرکتی دارای مطالبات در حال رشد یا سطح موجودی باشد ، نتیجه گیری نهایی از این اطلاعات غیرممکن است. واضح است که اگر مدت فروش حساب های دریافتنی یا موجودی افزایش یابد ، این روند منفی است ، اما رشد حساب های دریافتنی یا موجودی کالا چیز زیادی نمی گوید.

طبقه بندی گزارشگری مدیریت با توجه به ویژگی های زمانی شاخص ها از روشهای شرکت حسابداری

تمام گزارش های مدیریتی را با توجه به ویژگی های زمانی شاخص ها می توان به سه گروه اصلی تقسیم کرد:

- گزارش مدیریت واقعی

- گزارش مدیریت برنامه ریزی شده

- گزارش برنامه مدیریت واقعیت نام این گروه های گزارش حاوی چه اطلاعاتی است. هنوز هم لازم است برخی نظرات داده شود.در تهیه گزارشات مدیریتی واقعی و برنامه ریزی شده باید از همان دستورالعملهای حسابداری مدیریت شرکت استفاده شود. در غیر این صورت تحلیل گزارش گزارش مدیریت واقعیت طرح دشوار خواهد بود.از این گذشته ، برخی از اختلافات برنامه به واقعیت فقط به دلیل تفاوت در اصول حسابداری مورد استفاده در برنامه ریزی و حسابداری می تواند رخ دهد.

- هنگام تهیه گزارشات مدیریت واقعی طرح توسط مرکز مسئولیت مالی (پ، باید توجه داشته باشید که در این مورد باید از اصول بودجه بندی انعطاف پذیر استفاده شود.بنابراین هنگام ایجاد بودجه ناحیه مرکزی فدرال به واقعی ، ابتدا باید یک برنامه انعطاف پذیر را محاسبه کنید و سپس واریانس واقعی را محاسبه کنید. عدم انجام این کار منجر به ارزیابی نادرست عملکرد منطقه در طول دوره گزارش می شود.

روشهای شرکت حسابداری در طبقه بندی گزارشگری مدیریت (براساس نوع گزارش)روشهای شرکت حسابداری

قبل از شروع توسعه فرم های گزارش مدیریت ، ابتدا باید یک طبقه بندی گزارش ایجاد کنید ، که لیستی کامل از تمام گزارش های مورد نیاز با شرح مختصری از محتوای آنها است.البته می توان گزارش های مدیریت را به روش های مختلف طبقه بندی کرد. در واقع ، مهم نیست که از طبقه بندی خاصی در یک شرکت خاص استفاده شده است. نکته اصلی این است که در اسناد نظارتی مربوطه انجام شده و به وضوح ثبت شده است.

طبقه بندی گزارشگری مدیریت معمولاً درگزارش حسابداری مدیریت گنجانده شده است. البته ، طبقه بندی گزارشگری مدیریت باید برای کاربردهای عملی مفید باشد.

نمونه ای از طبقه بندی احتمالی گزارش های مدیریتی ارائه شده است … بلافاصله باید توجه داشت که نام گروه های گزارش به طور کلی پذیرفته نیست. به طور کلی ، هر شرکت می تواند از طبقه بندی گزارش خود استفاده کند.

روشهای شرکت حسابداری در شکل 1. طبقه بندی گزارشگری مدیریت

اگرچه قبلاً استانداردهای خاصی در رابطه با گزارشگری مالی تعیین شده است. این بدان معناست که در هر شرکت ، صرف نظر از حوزه فعالیت ، ساختار سازمانی ، فرایندهای تجاری و … باید سه صورت مالی تهیه شود: صورت درآمد و هزینه ، صورت جریان وجوه نقد و ترازنامه.

این امر برای کنترل وضعیت مالی و اقتصادی شرکت ضروری است. به طور معمول ، کاربران اصلی صورت های مالی ، مالکان و مدیر عامل شرکت هستند. لازم به ذکر است که دخالت مدیر کل در تهیه قالبهای گزارشگری مدیریت ، حداقل صورتهای مالی ، پیش شرط موفقیت پروژه حسابداری مدیریت است.

این به هیچ وجه به معنای این نیست که شرکت حسابداری باید خود قالب ها را توسعه دهد ، بلکه باید پیش نویس های مدیریت را برای تهیه حسابداری مدیریت پیشنهاد شده توسط گروه کاری پروژه در نظر بگیرد و البته به هسته اصلی این گزارشات نگاه کند.

در واقع ، یکی از دلایل بی توجهی مدیرکل به چنین پروژه هایی ممکن است عادت وی به مدیریت نه توسط سیستم بلکه توسط چشم باشد. یک مدیر مالی شرکت در آغاز یک پروژه مشاوره حسابداری مدیریت از تیم مشاوره ما در مورد مدیر عامل شرکت شکایت کرد.

وی گفت اگر به مدیرعامل بگویید که لازم است سه صورت مالی را درک کند ، به احتمال زیاد هیچ چیز از این شرکت بیرون نخواهد آمد. مدیر مالی اظهار داشت که وی چندین سال تلاش مشابهی داشته است ، بنابراین می توان گفت مدیر عامل را برای استفاده از گزارش های مدیریت در حاکمیت شرکتی آموزش می دهد ، اما حتی برای او حتی یک گزارش نیز بسیار است.

واقعاً مدت زیادی طول کشید تا مدیرعامل را متقاعد کنیم که هیچ راهی دیگر برای مدیریت وضعیت مالی و اقتصادی ، به ویژه در شرکت های با رشد سریع وجود ندارد.

ضمناً ، صورتهای مالی اصطلاحاً نامیده می شوند زیرا فقط حاوی شاخصهای درآمد هزینه هستند. ازروشهای شرکت حسابداری تهیه گزارش های مالی که حاوی شاخص های نسبی (به عنوان مثال سودآوری در فروش یا بازگشت سرمایه) باشند ، اما این شاخص ها از ارزش حاصل می شوند.

این بدان معناست که در صورتهای مالی سالانه هیچ شاخصی وجود ندارد که مثلاً در قطعات ، کیلوگرم ، کیلومتر و غیره اندازه گیری شود. کلیه اقلام صورتهای مالی سالانه به صورت نقدی ارزیابی می شوند. با این حال ، علاوه بر شاخص های هزینه ، شاخص های طبیعی نیز می توانند در گزارش های عملیاتی وجود داشته باشند.

روشهای شرکت حسابداری د ر مدیریت پروژه

گزارش های مالی برای چنین موضوعی به عنوان یک شرکت به طور کلی یا برای گروهی از شرکتها در صورت سرمایه گذاری تهیه می شود. به هر حال ، تهیه صورتهای مالی تلفیقی برای یک شرکت هلدینگ می تواند کار بسیار دشواری باشد.

- اگر شرکت هلدینگ متشکل از شرکت هایی باشد که در سطح عملیاتی با یکدیگر مرتبط نیستند ، وظیفه تلفیق گروه بسیار ساده است. با این حال ، هنگامی که معاملات تجاری بین شرکتهای هلدینگ انجام می شود ، در این مورد همه چیز چندان واضح نیست ، زیرا معاملات متقابل باید در نظر گرفته شود تا در سطح نگهداری در گزارش تلفیقی ، اطلاعات مربوط به درآمد و هزینه ها ، دارایی ها و بدهی ها مخدوش نشود.

صورتهای مالی سالانه اطلاعاتی در مورد وضعیت مالی و اقتصادی کل شرکت ارائه می دهد. با این حال ، برای درک اینکه چرا دقیقاً چنین مقادیری از شاخص های تکمیل به دست آمده است ، لازم است که به یک سطح پایین تر (عملیاتی) بروید. گزارش های اداری کودک بسته به هدف حسابداری می تواند انواع مختلفی داشته باشد.

- فرآیندهای تجاری ، پروژه ها و بخش ها را می توان از بین بخشهای حسابداری در سطح پایین تشخیص داد. علاوه بر این ، پروژه ها را می توان به پروژه های فعلی و سرمایه گذاری تقسیم کرد. واقعیت این است که فعالیتهای فعلی که باعث سودآوری شرکت می شوند می توانند به روشهای شرکت حسابداری سازماندهی شوند.

برخی از شرکتهای (فرآیندی) از طریق تهیه زنجیره ای از فرآیندهای کسب و کار منظم از خرید تا فروش ، درآمد کسب می کنند ، در حالی که برخی دیگر (شرکتهای پروژه) با داشتن سیستمی برای انجام اقدامات محدود (زمانبندی) درآمد کسب می کنند.

شرکت های فرآیندی می توانند به عنوان مثال سازمانی باشند که در تولید انبوه یا شرکت های بازرگانی مشارکت دارند که به طور منظم در عمده فروشی یا خرده فروشی درگیر هستند.

شرکتهای ساختمانی نمایندگان معمولی شرکتهای طراحی هستند زیرا با ساخت و فروش ساختمانها سود کسب می کنند. در این حالت ، ساخت چنین سیستم هایی پروژه فعلی است. به عنوان یک قاعده ، همه ساختمانهادر نوع خود منحصر به فرد هستند ، بنابراین نمی توان این نوع فعالیت را کمابیش معمولی تولید جریان انبوه دانست.

در واقع ، در سالهای اخیر تمایل به افزایش مرز بین فرآیند و سازماندهی پروژه از فعالیتهای فعلی افزایش یافته است. به عنوان مثال ، برخی از شرکت های تولیدی ممکن است به صورت قراردادی کار کنند ، که این می تواند یک فعالیت پروژه محسوب شود. و در میان شرکت های ساختمانی کسانی هستند که به طور منظم موضوع کم و بیش معمولی ، به عنوان مثال برج هایی برای اپراتورهای شبکه تلفن همراه ، می سازند.

این شرکت می تواند در طول سال چند صد مورد از اشیای کم و بیش معمولی داشته باشد. با این حال ، فعالیت فعلی یک شرکت بیشتر مربوط به روند یا پروژه است. این اساس توسعه طبقه بندی برای موضوع حسابداری مدیریت و طبقه بندی برای گزارشگری مدیریت است.

بنابراین شرکت دادرسی به سادگی هیچ پروژه ای مانند پروژه های فعلی ندارد. علاوه بر پروژه های فعلی ، هر شرکتی می تواند پروژه های توسعه را بدون توجه به سازمان فعالیت های فعلی انجام دهد. هدف این پروژه ها با اهداف پروژه های فعلی تفاوت اساسی دارد.

پروژه های فعلی شرکت را قادر می سازد تا از ظرفیت موجود بهره مند شود و پروژه های توسعه در نظر گرفته شده اند که به طور قابل توجهی پتانسیل شرکت را تغییر دهند ، که البته این باید در موقعیت مالی و اقتصادی نهایی شرکت در آینده تأثیر مثبت داشته باشد.

بنابراین گزارش های عملکردی (فرآیندی) برای کنترل فعالیت های فعلی شرکت های فرآیندی ، که حاوی اطلاعاتی در مورد شاخص های مالی و اقتصادی است که مشخص کننده اثربخشی اجرای فرآیندهای تجاری هستند ، استفاده می شود. تعداد و ترکیب گزارشات عملکردی به طور جداگانه در هر شرکت تعیین می شود.

برای كنترل فعالیتهای جاری شركتهای پروژه ، از گزارشهای مدیریتی در مورد پروژههای فعلی استفاده می شود كه حاوی اطلاعاتی در مورد شاخصهای مالی و اقتصادی است كه مشخص كننده اثربخشی اجرای پروژه های تجاری است.

- برای کنترل اثر بخشی فعالیت های سرمایه گذاری ، از گزارش های سرمایه گذاری استفاده می شود که حاوی اطلاعاتی در مورد شاخص های مالی و اقتصادی است که مشخص کننده اثربخشی اجرای پروژه های توسعه است.سرانجام ، برای كنترل كار مراكز مسئولیت مالی ، از گزارشات مربوط به پروژه استفاده می شود كه حاوی اطلاعاتی در مورد شاخص های مالی و اقتصادی است كه نشان دهنده كارایی كار بخشهایی است كه وضعیت پروژه به آنها اختصاص یافته است.

در میان لیست گسترده خدمات شرکت حسابداری آرمان پرداز خبره ، ترمیم حسابداری نقش ویژه ای دارد. چرا اینقدر تقاضا دارد؟ عمدتا پرسنل داخلی – حسابدار ارشد و تعدادی از دستیاران وی – مشغول انجام فعالیتهای مالی ، اقتصادی و مالیاتی سازمان هستند. در این حالت ، عامل انسانی همیشه کارساز است. گاهی اوقات خطاها می توانند جزئی باشند ، اما در برخی موارد ، تخلفات حسابداری می تواند عواقب جدی را به دنبال داشته باشد.

اگر داده ها به طور سیستماتیک تحریف یا جعل شده باشند ، سازمان باید حسابداری را بازیابی کند. این روش در شرایطی که حسابداری معاملات برای چندین دوره گزارش نگهداری نشده است نیز لازم است.

خدمات شرکت حسابداری آرمان پرداز خبره در آماده سازی برای فعالیت های تأیید ضروری هستند – اگر اسناد پایه و اولیه با عملیات واقعی مطابقت نداشته باشند ، مراحل پیچیده ای مورد نیاز است.

بازیابی حسابداری یک برنامه چند مرحله ای است. همه چیز با خدمات حسابرسی شروع می شود – مشارکت حسابرس برای ارزیابی وضعیت فعلی ثبت های حسابداری ضروری است. در طول ممیزی سریع ، صحت و کامل بودن اطلاعات حسابداری منعکس شده ، مطابقت اسناد اولیه با عملیات انجام شده در پایگاه داده ، روش تسویه حساب متقابل با طرف های مقابل آشکار می شود.

فقط حسابرس قادر به تعیین قالب بازسازی حسابداری خواهد بود. سازمان باید یک متخصص مستقل را درگیر کند ، در غیر این صورت ممکن است اطلاعات مربوط به وضعیت واقعی تحریف شود.

پس از مرحله اول – حسابرسی – کل مقیاس و مدت زمان کار در بازسازی حسابداری تعیین می شود. در این مرحله ، ما می توانیم به طور اساسی در مورد هزینه کار صحبت کنیم.

شرایطی که نیاز به ترمیم حسابداری دارد می تواند متفاوت باشد. دلیل این امر فقط خطاهای موجود در پایگاه داده و ناآگاهی طولانی مدت از حسابداری نیست ، بلکه آمادگی برای انجام یک معامله عمده ، به دست آوردن خط اعتباری ، جذب سرمایه گذاری ها ، سازماندهی مجدد مشتری است. روش و محتوای کار مرمت بسته به دلیل تجدیدنظر سازمان تعیین می شود.

خدمات شرکت حسابداری آرمان پرداز خبره همچنین شامل موارد زیر است:

- شناسایی نقاط قوت و ضعف در سیاست های حسابداری ؛

- اسناد اولیه و پایگاه اطلاعات را به انطباق کامل برسانید.

- اصلاح کلیه ثبت های حسابداری و مالیاتی ؛

- تعیین خط خروج حسابداری از بحران ؛

- جلوگیری از خطرات مالی و مالیاتی

- نوسازی و بهینه سازی رویه های حسابداری در سازمان.

هرچه زمینه های حسابداری کمتری احتیاج به بازیابی داشته باشند ، هزینه کار پایین تر است. مجموعه اقدامات ترمیم بسته به وابستگی صنعت سازمان ، گردش مالی و وضعیت فعلی حسابداری و ثبت مالیات تعیین می شود.