پرسش وپاسخ حسابرسی

پرسش وپاسخ حسابرسی به پرسش های رایج حسابرسی وموارد بااهمیت وانواع گزارش حسابرسی ومحدویتهای با اهمیت وکم اهمیت در پرسش وپاسخ حسابرسی پاسخ داده می شودکه در آن قسمسمتهای مختلف گزارش حسابرسی وبرنامه ریزی حسابرسی وروشهای حسابرسی در پرسش وپاسخ حسابرسی به آنها پاسخ داده میشود

-انواع موارد تأکید بر مطلب خاص را توضیح دهید؟

ابهام ،اهمیت در خصوص تداوم فعالیت

سایر موارد ابهام

سایر موضوعات مورد

2-چه تفاوتی بین اظهار نظر مشروط ناشی از عدم توافق محدودیت با اهمیت امّا غیر اساس وجود دارد؟

در موارد عدم توافق ، آثار مالی موضوع در اضهار نظر مستثنی می شود ، امِادر محدودیت آثار احتمالی آن مستثنی می شود.

3- نحوه برخورد حسابرس با بکارگیری نادرست یک رویه حسابداری را بنویسید؟

کم اهمیت می تواند به عنوان تأکید بر مطلب خاص گزارش می شود.

بااهمیت مشروط و معایرت با استاندارد حسابداری

اساسی مردود می باشد

4- چرا ارائه گزارش مقبول حسابرس نمی تواند الزاماً تضمین کننده تداوم فعالیت واحد مورد رسیدگی باشد؟

چون حسابرس در عمل گذشته نگراست امّا تداوم فعالیت مشخصاً با آینده شرکت سروکار دارد

5-منظور از برنامهريزي در حسابرسي چيست؟

برنامه ريزي يعني تدوين يک طرح کلي و يک طرح تفضيلي(برنامه حسابرسي) براي تعيين نوع و ماهيت, زمان بندي اجرا و حدود روشهاي حسابرسي مربوط به هر حسابرسي, هدف برنامه ريزي, انجام بموقع و اثر بخش حسابرسي است و حدود برنامهريزي بسته به اندازه واحد مورد رسيدگي, پيچدگي کار, تجارت قبلي حسابرس از واحد مورد رسيدگي و شناخت وي از فعاليت آن متفاوت خواهد بود.

6-شناخت فعاليت واحد مورد رسيدگي حسابرس را درچه مواردی ياري می کند ؟

. براورد خطرها و شناسايي مشكلات

. برنامهريزي و اجراي حسابرسي به گونهاي اثربخش و كارامد

. ارزيابي شواهد حسابرسي

. ارائه خدمات بهتر به صاحبكار

7- هدف از حسابرسي صورتهاي مالي چیست ؟

اینکه حسابرس بتواند دراين بـاره كه آيا صورت هاي مزبور از تمام جنبه هاي با اهميت، طبق استانداردهاي حسابداري تهيه شده است يا خير، اظهارنظر كند. تعيين اين كه چه چيز با اهميت ميباشد، مستلزم قضاوت حرفهاي است.

8- اهميت و خطر حسابرسي چه رابطه ای دارند ؟

اهميت با خطر حسابرسي رابطه معكوس دارد؛ يعني هر چه مبلغ اهميت بالا ميرود، خطر حسابرسي كاهش مييابد و برعكس. حسابرس براي تعيين نوع و ماهيت، زمانبندي اجرا و حدود روشهاي حسابرسي بايد اين رابطه معكوس را در نظر بگيرد.

9- حسابرس در طراحي روشهاي حسابرسي چه موضوعاتي را در نظر ميگيرد ؟

اهميت خطر.

احتمال وقوع تحريفي بااهميت.

ويژگيهاي گروه معاملات، مانده حساب يا موارد افشاي لازم.

ماهيت کنترلهاي ويژه مورد استفاده واحد تجاري، به ويژه دستي يا خودکار بودن آن.

امکان کسب شواهد حسابرسي براي ارزيابي اثربخشي کنترلهاي داخلي واحد مورد رسيدگي در پيشگيري، کشف و اصلاح تحريفهاي بااهميت.

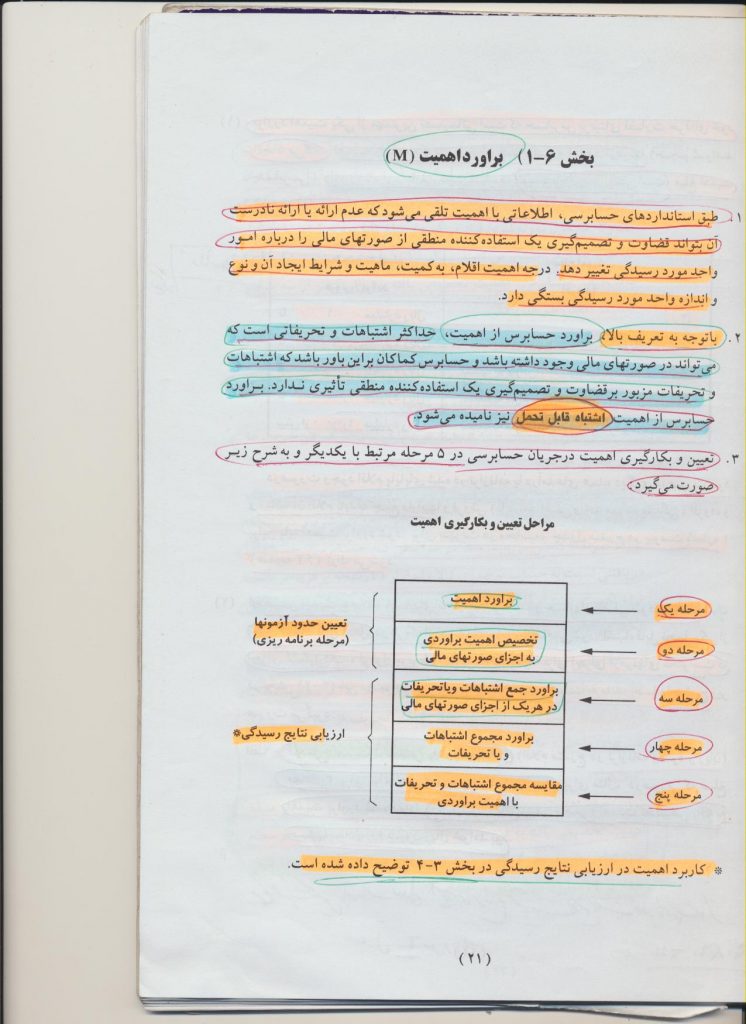

10- ازدیدگاه حسابرسی اطلاعات با اهمیت چگونه تعریف میشود ؟

اطلاعاتي با اهميت تلقي ميشود كه عدم ارائه يا ارائه نادرست آن بتواند قضاوت و تصميمگيري يك استفاده كننده منطقي از صورتهاي مالي را درباره امور واحد اقتصادي تغيير دهد. درجه اهميت اقلام، به كميت، ماهيت و شرايط ايجاد آنها و نوع و اندازه واحد اقتصادي بستگي دارد.

11-حسابرس هنگام اجرای آزمون کنترلهابه چه چیزی توجه داردو چه موضوعاتی رامورد توجه قرار دهد ؟

اساسا به طراحی و اعمال کنترلهاوبرآوردخطر کنترل توجه دارداما هنگامیکه اشتباهاتی شناسایی می شودحسابرس باید موضوعات زیر را مورد توجه قرار دهد:

الف:اثر مستقیم اشتباهات شناسایی شده بر صورتهای مالی

ب:اثربخش سیستمهای حسابداری و کنترلهای داخلی و اثر آنهابر رویکرد حسابرسی در مواردیکه مثلااشتباهات از زیر پا گذاری یک روش کنترل داخلی توسط مدیریت ناشی می شود.

12- چنانچه ارزیابی نتایج نمونه،ضرورت تجدیدنظر دربرآورداولیه از ویژگیهای مربوط جامعه را مشخص سازدحسابرس چه مواردی را می تواند بکار گیرد؟

یک یا ترکیبی از موارد زیر:

الف)درخواست از مدیریت برای پی جویی اشتباهات شناسایی شده و احتمال وجوداشتباهات بیشتر و انجام هر گونه اصلاحات لازم.

ب)تعدیل روشهای حسابرسی برنامه ریزی شده برای مثال حسابرسی درمورد آزمون کنترلها می تواند اندازه نمونه راافزایش دهد،کنترل جایگزینی راموردآزمون قراردهدیاآزمونهای محتوای مربوط را تعدیل کند.

ج)توجه به اثر آن بر گزارش حسابرسی

13- خطر حسابرسی چیست؟

خطر حسابرسی عبارت است از خطر اینکه حسابرس نسبت به صورتهای مالی حاوی تحریف با اهمیت،نظر حرفه ای نامناسب اظهار کند،خطر حسابرسی شامل خطر ذاتی (آسیب پذیری مانده یک حساب در برابر تحریف با اهمیت ،با این فرض که هیچ کنترل داخلی برای ان وجودنداشته باشد

خطر کنترل(خطر اینکه یک تحریف با اهمیت توسط سیستمهای حسابداری و کنترل داخلی به موقع پیشگیری یا کشف و اصلاح شود)

خطر عدم کشف(خطر اینکه آزمونهای محتوانتوانند تحریف با اهمیت را کشف کنند)

14-آزمون محتوا را شرح دهید؟

با مبالغ سرو کار داردو به دو گونه است،روشهای تحلیلی و آزمون جزئیات معاملات ومانده حسابها،هدف آزمون محتوا

کشف شواهد حسابرسی لازم برای کشف تحریفهای با اهمیت در صورتهای مالی است .

15- چند نوع خطر نمونه گیری وجود دارد؟

دو نوع خطر نمونه گیری وجود دارد

الف :خطر اینکه در مورد آزمون کنترلها ،حسابرس خطر کنترل را کمتر از میزان واقعی تعیین کند یا در مورد آزمونهای محتوا چنین نتیجه گیری کندکه اشتباه با اهمیتی وجود نداردوحال آنکه واقعا وجود دارد.

ب:خطر اینکه در مورد آزمون کنترلها ،خطر کنترل را در بیشتر از میزان واقعی تعیین کند یا در مورد آزمونهای محتوا چنین نتیجه گیری کندکه اشتباه با اهمیتی وجود داردحال انکه در واقع وجود ندارد،این نوع خطر بر کارایی حسابرس اثر می گذارد و معمولا به کار بیشتر برای اثبات نادرستی نتیجه گیری اولیه می انجامد.

16-حسابرس برای تعیین میزان استفاده از تاییدخواهی برون سازمانی چه مواردی را مورد توجه قرار می دهد؟

ویژگیهای محیط فعالیت واحد مورد رسیدگی.

برآورد خطر تحریف با اهمیت.

شیوه برخورد پاسخ دهندگان احتمالی با درخواست تاییدیه مستقیم.

17-ارزیابی کفایت و مناسب بودن شواهد حاصل از تاییدخواهی یا روشهای حسابرسی جایگزین را بیان کنید ؟

حسابرس به منظور نتیجه گیری در باره کفایت و مناسب بودن شواهد به دست آمده، موارد زیر را مورد توجه قرار می دهد:

•• قابلیت اعتماد شواهد کسب شده.

•• ماهیت هر گونه مغایرت (شامل ابعاد کمی و کیفی آن).

•• شواهد کسب شده از طریق روشهای جایگزین.

18- انتخاب اقلام خاص مورد انتخاب حسابرس شامل چه مواردي مي تواند باشد

اقلام بزرگ یا کلیدی

همه اقلام بزرگتر از یکمبلغ معین ..

اقلام مورد نیاز برای کسب اطلاعات

اقلام مورد نیاز برای آزمون روشها .

19-در چه زمانی گزارش حسابرس اشاره مشخصی به اطلاعات مقایسهای خواهد داشت؟

الف) در مواردی که گزارش حسابرس نسبت به صورتهای مالی دوره گذشته حاوی نظر مشروط، عدم اظهارنظر یا نظر مردود بوده و موضوعی که باعث تعدیل گزارش گردیده هنوز برطرف نشده است، حسابرس باید به یکی از دو روش زیر، حسب مورد ، عمل کند :

الف. چنانچه موضوع مورد نظر بر اقلام دوره جاری نیز اثر داشته باشد، حسابرس باید با اشاره به آثار آن بر اطلاعات مقایسهای و اقلام دوره جاری، گزارش خود را تعدیل کند.

ب . چنانچه موضوع مورد نظر بر اقلام دوره جاری اثر نداشته باشد، حسابرس باید با اشاره به آثار آن بر اطلاعات مقایسهای، گزارش خود را تعدیل کند.

ب) در مواردی که صورتهای مالی دوره گذشته حسابرسی نگردیده است، حسابرس باید در گزارش خود، پس از بند اظهارنظر، تصریح کند که اطلاعات مقایسهای حسابرسی نشده است.

ج) در مواردی که اطلاعات مقایسهای حسابرسی نشده است و حسابرس دوره جاری بهتحریف با اهمیتی در اطلاعات مقایسهای برخورد میکند، حسابرس باید از مدیریت بخواهد اطلاعات مقایسهای را تجدید ارائه کند و در صورت خوددداری مدیریت از انجام آن باید گزارش خود را از این بابت تعدیل کند.

20- انواع اظهار نظر حسابرس را نام برده و توضیح دهید؟

الف) اظهار نظر مقبول (گزارش استاندارد)

اظهار نظر مقبول در مواردی اظهار می شود که حسابرس به این نتیجه برسد که صورتهای مالی واحد مورد رسیدگی، وضعیت مالی، نتایج عملیات و تغییر در وضعیت مالی را از تمام جنبه های با اهمیت، طبق استاندارد های حسابداری به نحو مطلوب نشان می دهد.

ب) اظهار نظر مشروط

در مواردی که انحراف از استاندارد های حسابداری و محدودیت در رسیدگی در مجموع یا به تنهایی دارای اثر با اهمیت ولی غیر اساسی بر صورتهای مالی باشد، گزارش حسابرس به صورت مشروط خواهد بود.

ج) عدم اظهار نظر

این گزارش موقعی صادر می شود که محدودیت در رسیدگی دارای اثرات اساسی نسبت به صورتهای مالی باشد و آثار آن، چنان با اهمیت و فراگیر باشد که حسابرس نتواند به صورتهای مالی اظهار نظر کند.

د) اظهار نظر مردود

موقعی که انحراف از استاندارد های حسابداری دارای اثری اساسی باشد و مطلوبیت کلی صورتهای مالی را مخدوش کند گزارش حسابرس به صورت مردود (منفی) صادر خواهد شد.

21- چه موضوعاتی که بر اظهار نظر حسابرس تاثیری دارند و مختصر توضیح دهید؟

در صورتی که یافته های حسابرس و یا پاراگراف های توضیحی در برگیرنده ی هر یک از حالات زیر، بصورت با اهمیت یا اساسی باشد؛ گزارش حسابرس غیر مقبول (مشروط، مردود، عدم اظهار نظر) خواهد بود.

الف- انحراف از استاندارد های حسابداری

یعنی زمانی که واحد مورد رسیدگی الزامات استاندارد های حسابداری را رعایت ننماید (یعنی عدم توافق بین حسابرس و صاحبکار در خصوص عدم رعایت و انطباق رویه ها و استاندارد های حسابداری و یا نحوه ارائه و کفایت افشاء اطلاعات در صورتهای مالی).

ب- محدودیت در دامنه رسیدگی

محدودیت در رسیدگی زمانی ایجاد می شود که حسابرس نتواند از طریق اعمال روش های حسابرسی لازم به شواهد کافی و قابل قبول برای اظهار نظر دست یابد. این محدودیت ممکن است :

توسط صاحبکار تحمیل شود (مانند عدم ارائه صورتجلسات هیات مدیره، مجامع عمومی و یا عدم ارسال تاییدیه ها).

یا وضعیت های موجود آن را ایجاد کند ( مانند اینکه انتخاب حسابرس زمانی صورت گیرد (بعد از پایان سال مالی) که وی نتواند بر شمارش موجودی ها نظارت کند).

ج- ابهام اساسی

ابهام عبارتست از موضوعی که نتیجه آن به اقدامات یا رویداد های آتی خارج از کنترل مستقیم واحد مورد رسیدگی بستگی دارد و ممکن است بر صورتهای مالی اثر گذارد. مانند دعوای حقوقی علیه شرکت که نتیجه دعوا توسط دادگاه تعیین خواهد شد.

22- چه مواردی در بند مقدمه بیان می شوند؟

الف) مشخص کردن صوتهای مالی و تاریخ دوره ای که صورتهای مالی برای آن تهیه شده است.

ب) مشخص کردن مسئولیت هیات مدیره واحد مورد رسیدگی و مسئولیت موسسه حسابرسی.

23- بند دامنه رسیدگی گزارش حسابرس دربرگیرنده چه مطالبی می باشد؟

حسابرسی طبق استانداردهای حسابرسی انجام شده است. حسابرسی به منظور حصول اطمینانی معقول از نبود اشتباه یا تحریفی با اهمیت در صورتهای مالی، برنامه ریزی و اجرا شده است. حسابرسی بر اساس رسیدگی نمونه ای به شواهد پشتوانه مبالغ و اطلاعات افشا شده در صورتهای مالی انجام شده است. حسابرسی شامل ارزیابی اصول و رویه های حسابداری استفاده شده در تهیه صورتهای مالی و ارزیابی کلیت ارائه صورتهای مالی است. حسابرسی شامل ارزیابی برآوردهای عمده به عمل آمده توسط هیأت مدیره در تهیه صورتهای مالی است. حسابرسی انجام شده مبنایی معقول برای اظهار نظر فراهم می آورد.

24- بند اظهار نظر حسابرسی بایستی دربرگیرنده چه مطالبی باشد؟

گزارش حسابرس باید حاوی نظر صریح حسابرس در این باره باشد که آیا صورتهای مالی از تمام جنبه های با اهمیت طبق استاندارد های حسابداری به نحو مطلوب ارائه شده است یا خیر.

عبارت “از تمام جنبه های با اهمیت” در بند اظهار نظر به این موضوع توجه دارد که حسابرسی تنها به موضوعاتی توجه دارد که از لحاظ صورتهای مالی با اهمیت باشد.

مبنا و معیار حسابرسی برای سنجش مطلوبیت صورتهای مالی، « استاندارد های حسابداری » است که بایستی به صورت صریح در بند اظهار نظر درج گردد.

25-. آیا حسابرس ميتواند كار رسيدگي به رعايت مفاد قرارداد بخصوصي را بپذيرد؟ در صورت پذیرش گزارش باید چگونه باشد؟

حسابرس زمانی می تواند بپذیرد كه جنبههاي كلي رعايت آن قرارداد به حسابداري و امور مالي، مربوط و در صلاحيت حرفهاي وي باشد. چنانچه بخشي از قرارداد به موضوعات خاصي مربوط شود كه خارج از تخصص حسابرس است، حسابرس بايد استفاده از خدمات كارشناس را مورد توجه قرار دهد.

گزارش حسابرسي بايد حاوي نظر صريح حسابرس درباره رعايت شدن مفاد قرارداد توسط واحد مورد رسيدگي باشد.

26-. گزارش حسابرس درباره صورتهاي مالي تهيه شده براساس ساير مباني جامع حسابداري چگونه باید باشد؟

بايد مبناي حسابداري مورد استفاده را تصريح يا به يادداشت همراه صورتهاي مالي كه مبناي مزبور در آن تشريح شده است، اشاره كند . حسابرس بايد نسبت به مطلوبيت ارائه صورتهاي مالي، از تمام جنبههاي با اهميت براساس مبناي حسابداري مشخص شده، اظهارنظر كند. حسابرس بايد مطمئن شود عناوين صورتهاي مالي يا توصيف ارائه شده در يادداشتهاي همراه آن به گونهاي است كه استفاده كنندگان به روشني درمييابند صورتهاي مزبور، طبق استانداردهاي حسابداري تهيه نشده است. براي مثال، صورتهاي مالي تهيه شده براي مقاصد مالياتي ممكن است با عنوان ” صورت درآمد و هزينه – برمبناي ماليات بر درآمد” نامگذاري شود. چنانچه عنوان صورتهاي مالي تهيه شده براساس ساير مباني جامع حسابداري به طور مناسبي انتخاب يا مبناي حسابداري مورد استفاده به نحوي مناسب افشا نشده باشد، حسابرس بايد گزارش خود را به گونهاي مناسب تعديل كند.

27-در بند دامنه رسیدگی در گزارش بررسی اجمالی صورتهای مالی چه مواردی تاکید میشود؟

الف) اشاره به استاندارد حسابرسی مربوط به بررسی اجمالی صورتهای مالی

ب) تصریح اینکه بررسی اجمالی، اساسا به پرس وجو و اجرای روشهای تحلیلی محدود میشود.

ج) تصریح اینکه حسابرسی، اجرا نشده است، روشهای اجرا شده، اطمینان کمتری را نسبت به حسابرسی فراهم میکند و نظر حرفه ای حسابرسی اظهار نمی شود.

28-برنامه ریزی حسابرس برای بررسی صورتهای مالی اجمالی چگونه باید باشد؟

حسابرسباید کار بررسی اجمالی را چنان برنامه ریزی کند که از اجرای موثر آن اطمینان یابد در ضمن حسابرس باید از نوع فعالیت واحد اقتصادی، شامل توجه به ساختار سازمانی واحد اقتصادی، سیستمهای حسابداری، ویژگیهای عملیلتی و نوع وماهیت داراییها، بدهیها، درآمدها، و نوع هزینه های آن شناخت کافی بدست آورد یا شناخت خود را بهنگام کند.

29-اطمینان محدود در گزارش صورتهای مالی اجمالی چگونه ارائه میشود؟

در گزارش بررسی اجمالی اطمینان محدود باید به صراحت اظهار شود. حسابرس باید نتایج حاصل از شواهد گردآوری شده را به عنوان مبنای اظهار اطمینان محدود، مرور و ارزیابی کند.

30-در بند دامنه رسیدگی در گزارش بررسی اجمالی صورتهای مالی چه مواردی تاکید میشود؟

الف) اشاره به استاندارد حسابرسی مربوط به بررسی اجمالی صورتهای مالی

ب) تصریح اینکه بررسی اجمالی، اساسا به پرس وجو و اجرای روشهای تحلیلی محدود میشود.

ج) تصریح اینکه حسابرسی، اجرا نشده است، روشهای اجرا شده، اطمینان کمتری را نسبت به حسابرسی فراهم میکند و نظر حرفه ای حسابرسی اظهار نمی شود.

31-مسولیت حسابرس در بررسی اجمالی صورتهای مالی درمورد رویدادهای پس از تاریخ ترازنامه چیست؟

حسابرس باید در مورد آن گروه از رویدادهای پس از تاریخ ترازنامه که ممکن است موجب تعدیل صورتهای مالی یا افشا در آن شود نیز پرس وجو کند. حسابرس در مورد شناسایی رویدادهای پس از تاریخ گزارش بررسی اجمالی، هیچ مسئولیتی ندارد.

32-هدف از بررسی اجمالی صورتهای مالی چیست؟

هدف این است که حسابرس بتواند براساس رسیدگیهایی که بمراتب محدودتر از حسابرسی است و تمام شواهد لازم و کافی را برای حسابرسی صورتهای مالی تامین نمی کند، چنین نظر دهد که به مورد یا موارد بااهمیتی که حاکی از انحراف ازاستانداردهای حسابداری باشد، برخورد نکرده است (اطمینان محدود).

33-.حسابرس در بررسي تقلب چند نوع تحريف عمدي را مدنظر دارد؟ نام ببرید.

1.تحريف ناشي از گزارشگري مالي متقلبانه.2. تحريف ناشي از سوءاستفاده از داراييها

34-. وجه تمايز بين تقلب و اشتباهچیست؟

عمدي يا غيرعمدي بودن اقدامي است كه به تحريف در صورتهاي مالي بينجامد. تقلب، برخلاف اشتباه، عمدي است و معمولا با كتمان آگاهانه حقايق همراه است. اگرچه حسابرس ممكن است بتواند فرصتهاي بالقوه ارتكاب تقلب را شناسايي كند اما، تشخيص نيت مرتكب، اگر غير ممكن نباشد، براي وي بسيار دشوار است، بهويژه، در موضوعاتي كه به قضاوت مديريت برميگردد (مانند براوردهاي حسابداري و بكارگيري درست و مناسب استانداردهاي حسابداري).

35-. مديريت براي پيشگيري و كشف تقلب و اشتباه چه کارهایی رادر واحد مورد رسيدگيانجام می دهد؟

1 .ايجاد جو مناسب.2.ايجاد و حفظ فرهنگ درستكاري و ارزشهاي والاي اخلاقي. 3برقراري كنترلهاي مناسب

36-.مستند سازی یعنی چه؟

یعنی تهیه و نگه داری کاربرگ های حسابرسی و دریافت و حفظ این گونه مدارک توسط حسابرس در ارتباط با اجرای عملیات حسابرسی. کاربرگ های حسابرسی می تواند به شکل ثبت اطلاعات روی کاغذ،ضبط الکترونیکی یا دیگر ابزارهای مشابه باشد

37-محدودیتهای ذاتی کنترل داخلی را نام برده و بگویید چه مشکلی برای مدیریت ایجاد می کنند؟

سیستم های حسابداری و کنترل داخلی به دلیل محدودیتهای ذاتی که دارند نمی توانند شواهدی قطعی مبنی بر دستیابی به هدفها را برای مدیریت فراهم کنند نمونه هایی از این محدودیتها شامل:

1- مخارج استقرار هر یک از روشهای کنترل داخلی نباید بیشتر از منافع مورد انتظار آن روش باشد.

2- بیشتر کنترلهای داخلی برای معاملات و رویدادهای روزمره و نه غیر متعارف برقرار می شوند.

3- احتمال نادیده گرفتن کنترلهای داخلی از طریق تبانی و احوال پرسی مدیران یا کارکنان با اشخاص خارج یا داخل سازمان.

4- اشتباهات بالقوه انسانی ناشی از بی دقتی، حواس پرتی، خطای قضاوتی و تفسیر نادرست دستورالعملها.

5- احتمال سوء استفاده شخص مسئول اعمال روش کنترل داخلی مثل زیر پا گذاشتن یک روش کنترل داخلی توسط مدیریت.

38-مقصود از شناخت از فعالیت صاحبکار چیست و شامل چه مواردی است؟

حسابرس برای اینکه بتواند نسبت به مطلوبیت ارائه صورتهای مالی اظهار نظر کند باید اطلاعات کافی در مورد واحد تجاری صاحبکار و محیط اقتصادی و صنعتی که وی درآن فعالیت می کند کسب نماید. شناخت حسابرسان از فعالیت صاحبکار باید شامل شناخت مسایلی چون ساختار سازمانی، اصول و روشهای حسابداری، ساختار سرمایه، خطوط و شیوه های تولید، اهداف و راهبردها و خطرهای تجاری مربوط، ماهیت واحد مورد رسیدگی و کنترلهای داخلی صاحبکار باشد.

39-مقصود از سیستم کنترل داخلی چیست؟ و اجزای آن را مختصرا توضیح دهدید.

به طور کلی سیستم کنترل داخلی یک سازمان شامل سیاستها، سیستم ها و روشهایی است که برای تامین اطمینان نسبی از دستیابی به هدفهای سازمانی و به منظور حفاظت از داراییها و نیز افزایش دقت و قابلیت اتکای مدارک حسابداری به وجود می آید. اجزای سیستم شامل: 1- محیط کنترلی: منظور نگرش کلی مدیریت و مالکان در مورد استقرا سیستم کنترل داخلی است که شامل حسابرسی داخلی، کمیته حسابرسی، طرح و ساختار سازمانی و طرز تفکر مدیریت می باشد. 2- سیستم حسابداری: برای دستیابی به هدفهای کنترل داخلی، سیستم حسابداری باید آنچنان موثر باشد که معاملات را به طور صحیح و مناسب ثبت، پردازش، تلخیص و گزارش نماید. 3- روشهای کنترل: شامل سیاستها و رویه هایی است که مدیریت علاوه بر محیط کنترلی و سیستم حسابداری برقرار می کند تا به هدفهای خاص سازمان دست یابد مثل تفکیک وظایف حسابداری از وظایف نگهداری داراییها.

40- روشها ی ارزیابی تواناییها و صلاحیت کارکنان گروه کاری را نام ببرید؟

الف) شناخت و تجربه عملی درباره کارهای با ماهیت و پیچیدگی مشابه از طریق آموزش و مشارکت مناسب

ب) شناخت الزامات استانداردهای حرفه ای، قانونی و مقرراتی

ج) دانش فنی مناسب، شامل شناخت از فناوری اطلاعات مربوط

د) شناخت از صنایع مرتبط با فعالیت صاحبکار

ه) توانایی اعمال قضاوت حرفه ای

و) شناخت از سیاستها و روشهای کنترل کیفیت موسسه

41- سرپرستی در کنترل کیفیت کار شامل چه مراحلی است؟

الف) پیگیری پیشرفت کار

ب) ارزیابی تواناییها و صلاحیت هریک از اعضای گروه کاری، داشتن زمان کافی توسط هریک برای اجرای کار خود، شناخت آنان از وظایف محول شده و انجام کار طبق رویکرد برنامه ریزی شده

ج) حل و فصل مسایل عمده پدید آمده در جریان کار، ارزیابی اهمیت آنها و تعدیل رویکرد برنامه ریزی شده به گونه ای مناسب

د) شناسایی موضوعات مستلزم مشورت یا بررسی توسط اعضای با تجربه تر گروه در جریان اجرای کار

42- سیاستها و روشهایی را برای الزامی کردن بررسی کنترل کیفیت کار را نام ببرید؟

الف) الزام به بررسی کنترل کیفیت کار در مورد همه حسابرسیهای صورتهای مالی شرکتهای پذیرفته شده در بورس اوراق بهادار

ب) تعیین معیارهای لازم به منظور تشخیص ضرورت بررسی کنترل کیفیت کار، برای سایر حسابرسیها و بررسی های اجمالی اطلاعات مالی تاریخی، سایر خدمات اطمینان بخشی و خدمات مرتبط

پ) الزام به بررسی کنترل کیفیت کار در مورد همه کارهایی که معیارهای تعیین شده طبق بند ب بالا در مورد آنها مصداق دارد.

43- بررسی کنترل کیفیت کار در مورد حسابرسی صورتهای مالی شامل چه مواردی است؟

الف) ارزیابی استفلال موسسه در ارتباط با هرکار توسط گروه کاری

ب) خطرهای عمده شناسایی شده در جریان کار و برخورد با آن خطرها

ج) قضاوتهای به عمل آمده، بویژه در ارتباط بااهمیت و خطرهای عمده

د) اینکه آیا مشورت مناسب درباره موارد اختلاف نظر یا سایر موضوعات پیچیده یا بحث انگیز به عمل آمده است یا خیر و نتایج ناشی از این مشورت ها

ه) موضوعاتی که لازم است به اطلاع مدیران اجرایی، هیئت مدیره و در موارد لازم سایر اشخاص مانند مراجع قانونی برسد

و) اینکه آیا کاربرگهای انتخاب شده برای بررسی، کار انجام شده در ارتباط با قضاوتهای عمده را منعکس و نتایج بدست آمده را پشتیبانی می کند یا خیر

44- معیارهای تعیین صلاحیت بررسی کنندگان کنترل کیفیت کار را توصیف کنید؟

الف) شرایط فنی لازم برای ایفای مسولیت، شامل تجربه و اختیار لازم

ب) میزانی که می توان با بررسی کننده کنترل کیفیت کار مشورت کرد، بدون این که بیطرفی وی خدشه دار شود.

4.اقدامات حسابرس درصورت خودداری مدیران ازارائه تاییدیه چیست؟

اگرمدیران ازارئه تاییدیه ای که حسابرس دریافت ان را ضروری می داند خودداری کنند این امر موجب محدودیت دردامنه رسیدگی می شود وحسابرس باید نظر مشروط یاعدم اظهارنظر کند.در این گونه موارد حسابرس باید اعتمادی که درجریان حسابرسی نسبت به سایر اظهارات مدیریت داشته است وهر گونه اثار احتمالی خودداری مدیریت راازارائه تاییدیه بر گزارش حسابرس ارزیابی کند.

38-حسابرس در تدوین طرح کلی حسابرسی باید چه نکاتی را در نظر بگیرد؟

• شناخت از فعالیت واحد مورد رسیدگی

• شناخت از سیستمهای حسابداری و کنترل داخلی

• خطر و اهمیت

• نوع و ماهیت زمان بندی اجرا وحدود روش های حسابرسی

• هماهنگی ,هدایت, سرپرستی و بررسی

45-برنامه ریزی را تعریف کنید؟

برنامه ریزی یعنی تدوین یک طرح کلی و یک طرح تفصیلی (برنامه حسابرسی) برای تعیین نوع و ماهیت زمان بندی اجرا و حدود روش های حسابرسی مربوط به هر حسابرسی, هدف برنامه ریزی انجام بموقع و اثر بخش حسابرسی است

3-حدود برنامه ریزی با توجه به چه عواملی متفاوت خواهد بود؟

بسته به اندازه واحد مورد رسیدگی ,پیچیدگی کار ,تجارب قبلی حسابرس از واحد مورد رسیدگی و شناخت وی از فعالیت آن ,متفاوت خواهد بود

46- تفاوت اساسی در گزارش حسابرسی نسبت به اطلاعات مالی دوره گذشته چیست؟

الف) در موارد ارائه اطلاعات مقایسه ای ، گزارش حسابرس تنها به صورتهای مالی دوره جاری اشاره می کند.

ب) در موارد ارائه صورتهای مالی مقایسه ای، گزارش حسابرس به هریک از دوره هایی اشاره می کند که صورتهای مالی آن ارائه شده است.

47- روشهای حسابرسی اطلاعات مقایسه ای به منظور ارزیابی چه مواردی اجرا می گردد؟

الف)یکنواختی در به کارگیری رویه های حسابداری مورد استفاده درباره اطلاعات مقایسه ای نسبت به اقلام دوره جاری و در صورت وجود رویه، اعمال اصلاحات یا افشای مناسب.

ب) انطباق اطلاعات مقایسه ای با مبالغ و موارد افشا شده در دوره مای گذشته یا اعمال اصلاحات و یا افشای مناسب.

48- در مواردی که گزارش حسابرس نسبت به صورتهای مالی دوره های گذشته شامل اظهار نظر مشروط، عدم اظهار نظر و یا نظر مردود باشد حسابرس باید چه عملی را انجام دهد؟

الف) چنانچه موضوع مورد نظر بر اقلام دوره جاری نیز اثر داشته باشد، حسابرس باید با اشاره به آثار آن بر اطلاعات مقایسه ای و اقلام دروه جاری، گزارش خود را تعدیل کند.

ب) چنانچه موضوع مورد نظر بر اقلام دوره جاری اثر نداشته باشد، حسابرس باید با اشاره به آثار آن بر اطلاعات مقایسه ای، گزارش خود را تعدیل کند.

49- در مواردی که صورتهای مالی دوره گذشته توسط حسابرس دیگری حسابرسی شده باشد حسابرس جانشین پس از بند اظهار نظر به چه مواردی اشاره می کند؟

الف) تصریح اینکه صورتهای مالی دوره گذشته توسط حسابرس دیگری حسابرسی شده است.

ب) نوع اظهار نظر و تاریخ گزارش حسابرس قبلی

50- در مواردی که صورتهای دوره مالی گذشته حسابرسی نشده باشد، حسابرس چه وظیفه ای دارد؟

حسابرس باید در گزارش خود پس از بند اظهارنظر تصریح کند که اطلاعات مقایسه ای حسابرسی نشده است. این موضوع از مسئولیت حسابرس نسبت به اجرای روشهای مناسب و ضروری درباره مانده های ابتدای سال جاری نمی کاهد بلکه در صورتهای مالی سال جاری به روشنی افشا می شود.پرسش وپاسخ حسابرسی