موارد عدم شمول دستورالعمل اجرائي ماده 169 مکرر قانون مالياتهاي مستقيم

کد مطلب: 910

شماره:23997/200/ص

تاريخ:27/12/1392

پيوست:

بخشنامه

کد: | 099 | 92 | 169 مکرر | م |

مخاطبين/ ذينفعان | امور مالياتي شهر و استان تهران ادارات کل امور مالياتي | |||

موضوع | موارد عدم شمول دستورالعمل اجرائي ماده 169 مکرر قانون مالياتهاي مستقيم | |||

پيرو دستورالعمل هاي شماره 24468/200/ص مورخ 27/10/1390 و شماره 3954/200 مورخ 7/3/92 در خصوص اجراي ماده 169 مکرر قانون مالياتهاي مستقيم و با عنايت به ابهامات و سؤالات مرتبط با اجراي دستورالعمل هاي مذکور،به منظور ايجاد وحدت رويه در ادارات کل امور مالياتي و اجراي صحيح مقررات به اطلاع مي رساند موارد مشروحه ذيل مشمول دستورالعمل هاي فوق الذکر نمي باشند: 1- خريد و فروش اوراق بهادار موضوع ماده 24 قانون بازار اوراق بهادار، سهام و سهم الشرکه. 2- خريد و فروش حق تقدم سهام يا سهام الشرکه. 3- سود و کارمزد بانکها و مؤسسات اعتباري غيربانکي. 4- دريـافت و پـرداخت حـق عـضويت اعضاء مجامع حرفه اي، احزاب و انجـمن ها و تشکـل هاي غـيردولتي کـه داراي مـجوز از مـراجـع ذيـربـط مي باشند. 5- دريافت و پرداخت هايي که به موجب قانون و مصوبات هيئت محترم وزيران توسط دستگاه هاي اجرائي به تشکل هاي قانوني، نهادهاي عمومي غيردولتي،مجامع حرفه اي، انجمن ها، انجمن هاي صنفي، اتحاديه ها، احزاب، اشخاص حقيقي و حقوقي انجام مي شود. 6- دريافت و پرداخت هائي که به موجب قانون و مصوبات هيئت محترم وزيران توسط تشکل هاي قانوني،نهادهاي عمومي غيردولتي، مجامع حرفه اي، انجمن ها، انجمن هاي صنفي، اتحاديه ها، احزاب به اشخاص حقيقي و حقوقي انجام مي شود. 7- کمک ها، جوائز و هداياي بلاعوض. 8- مبالغي که تحت عناوين جريمه يا خسارت، انواع عوارض و ماليات(به استثناء ماليات و عوارض قانون ماليات بر ارزش افزوده) حق ثبت،حق تمبر، حقوق گمرکي و موارد مشابه، به دستگاه هاي اجرائي پرداخت مي گردد. 9- مال الاجاره هاي املاک موضوع ماده 53 قانون مالياتهاي مستقيم. 10- بر اساس دستورالعمل هاي مذکور بنگاه هاي املاک و دفاتر اسناد رسمي ملزم به ارسال فهرست ثمن معاملات تنظيم شده نبوده و صرفاً بابت حق الزحمه دريافتي و هزينه هاي مرتبط مشمول تکاليف مقرر در دستورالعمل هاي ماده 169 مکرر مي باشد. 11- حقوق و دستمزد پرداختي موضوع فصل سوم از باب قانون مالياتهاي مستقيم. 12- وجوه پرداختي بابت حق نگهداري(شارژ) ساختمان و آبونمان هاي پرداختي. 13- معاملات نقل و انتقال املاک موضوع ماده 59 قانون مالياتهاي مستقيم براي متعاملين. علي عسکري رييس کل سازمان امور مالياتي کشور | ||||

تـاريـخ اجـراء:1/1/91 | مدت اجراء: نامحدود | مرجع ناظر: دادستاني انتظامي مالياتي | نحوه ابلاغ:فيزيکي/ سيستمي | |

* همکاران محترم لطفاً هر گونه ابهام و توضيح در خصوص دستورالعمل ماده 169 مکرر قانون مالياتهاي مستقيم را از طريق مرکز پاسخگويي سازمان امور مالياتي با شماره تلفن 35027000 مطرح و پيگيري نماييد. | ||||

شماره: 24468 /200/ص

تاريخ:27/10/1390

پيوست:دارد

دستورالعمل

562 | 90 | 169 مکرر | م |

مخاطبين/ ذينفعان | کليه اشخاص حقيقي و حقوقي موضوع قانون مالياتهاي مستقيم | |||

موضوع | دستورالعمل اجرائي موضوع ماده169مکرر قانون مالياتهاي مستقيم | |||

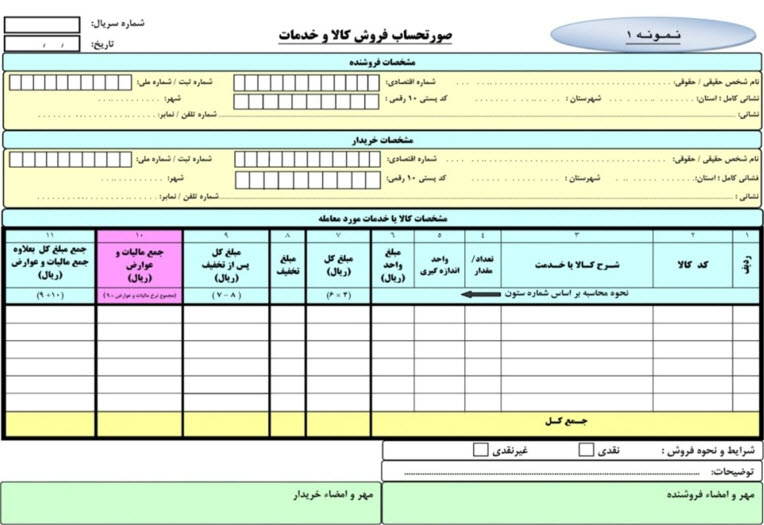

بنا به اختيار حاصل از مفاد ماده 169 مکرر قانون مالياتهاي مستقيم اصلاحي مصوب 27/11/1380 کليه اشخاص حقيقي وحقوقي موظفند نسبت به ثبت نام جهت دريافت کارت اقتصادي اقدام و بر اساس موارد زير براي انجام معاملات خود، صورتحساب صادر و شماره اقتصادي مربوط به خود و طرف معامله را در صورت حسابها و فرم ها و اوراق مربوط درج نموده و همچنين فهرست معاملات خود را به اداره امور مالياتي مربوطه تسليم نمايند. هـدف:اجـراي مـاده 169 مـکـرر قـانـون مـالـيـاتـهـاي مـسـتـقـيـم از تـاريخ 01/01/1391. دامنه کاربرد: کليه اشخاص حقيقي که به انجام معاملات و هر نوع فـعاليت اقـتصادي مبـادرت مـي نمايند و کليه اشخاص حقوقي که در دامـنه شــمول قـانون مـالياتهــاي مسـتقيـم و قانون ماليات بر ارزش افزوده قرار مي گيرند. تعاريف: P کارت اقتصادي: کارتي است حداقل شامل نام و شماره اقتصادي که در اجراي مفاد ماده 169 مکرر قانون مالياتهاي مستقيم از طرف سازمان امور مالياتي کشور صادر و حسب مورد در اختيار اشخاص حقيقي وحقوقي قرار داده ميشود. P شماره اقتصادي: شماره منحصر به فردي است که توسط سازمان امور مالياتي کشور، حسب مورد به اشخاص حقيقي و حقوقي اختصاص داده مي شود. P صورت حـساب: مـنظور صـورتحـساب نمـونه اعلام شدهدر اجراي ماده 169 قانون مالياتهاي مستقيم و ماده 19 قانون ماليات بر ارزش افزوده مي باشد. P اشخاص حقيقي: منظور از اشخاص حقيقي در اين دستور العمل کليه اشخاص حقيقي موضوع قانون مالياتهاي مستقيم و قانون ماليات بر ارزش افزوده مي باشندکه حسب مورد به انجام هر نوع معامله و فعاليت اقتصادي مبادرت مي نمايند. P اشخاص حقوقي: منظور از اشخاص حقوقي در اين دستورالعمل کليه اشخاص حقوقي موضوع قانون مالياتهاي مستقيم و قانون ماليات بر ارزش افزوده مي باشد. P مصرف کننده نهايـي:منـظور از مـصرف کـننده نـهايي، شخص حقيقي است که کالا يا خدمات را متناسب با نياز خود براي مصارف شخصي خريداري نموده و از آن براي عرضه کالا و خدمات به ديگران استفاده نمي نمايد. 1- اشخاص مکلف به ثبت نام و اخذ کارت اقتصادي: 1-1- کليه اشخاص حقوقي و حقيقي موضوع اين دستورالمعل. 2-1- در مورد اشخاص حقيقي که از لحاظ مالياتي واحدهاي شغلي متعدد و مستقلي دارند، طبق مقررات اين دستورالعمل مکلفند براي هر محل شغلي، شماره اقتصادي دريافت نمايند. 3-1- در اجراي ماده 107 قانون برنامه پنج ساله پنجم توسعه جمهوري اسلامي ايران براي شرکاي شرکت مدني موضوع تبصره 3 ماده 100 و يا مشارکت هاي موضوع تبصره ماده 101 قانون مالياتهاي مستقيم، يک شماره اقتصادي صادر مي شود. 2- نحوه ثبت نام و درخواست کارت اقتصادي: 1-2- اشخاص حقيقي و حقوقي مکلفند به ترتيبي که سازمان امور مالياتي کشور اعلام مي نمايد به سامانه ثبت نام مؤديان و تخصيص شماره اقتصادي به نشانيwww.tax.gov.ir مراجعه و نسبت به ثبت نام و درخواست شماره اقتصادي اقدام نمايند. 2-2- اشخاص حقيقي وحقوقي که به موجب اين دستورالعمل ملزم به اخذ کارت اقتصادي گرديده اند مکلفند هر گونه تغييرات از جمله انحلال ، تغيير نام،تغيير شغل، تغيير نشاني و يا ساير موارد را حسب مورد حداکثر ظرف مدت يک ماه از تاريخ تغييرات مذکور، از طريق درگاه به سازمان امورمالياتي مربوط اعلام نمايند. در غير اينصورت هر گونه مسئوليت ناشي از آن به عهده دارنده کارت مي باشد. 3-2- اشخاص حقيقي وحقوقي تا پايان زمان مهلت تعيين شده توسط سازمان امور مالياتي کشور براي دريافت و به کارگيري شماره اقتصادي بايستي حسب مورد از شماره ملي به عنوان شماره اقتصادي استفاده نمايند. 3- تکاليف دارندگان کارت اقتصادي: 1-3- اشخاص حقوقي وحقيقي موضوع بندهاي الف و ب ماده 95 قانون مالياتهاي مستقيم مکلفند از تاريخ 1/1/1391 براي عرضه و فروش کالا و خدمات از صورتحساب فروش کالا به شرح فرم نمونه موضوع ماده 169 مکرر قانون مالياتهاي مستقيم(پيوست شماره 1) استفاده نمايند و در صورت حسابهاي صادره شماره اقتصادي خود را چاپ و شماره اقتصادي خريدار را درج نمايند. درج شماره اقتصادي فروشنده با استفاده از سيستمهاي نرم افزاري يا صندوقهاي فروش در صورتحساب فروش صادره به منزله چاپ تلقي مي شود. تبصره- اشخاص حقيقي وحقوقي موضوع اين دستورالعمل مکلفند مادامي که براي آنها شماره اقتصادي صادر نشده، از شماره ملي براي اشخاص حقيقي و شناسه ملي براي اشخاص حقوقي به جاي شماره اقتصادي استفاده نمايند. 2-3- اشخاص حقيقي وحقوقي موضوع اين دستورالعمل مکلفند هنگام خريد کالا و يا خدمات، شماره اقتصادي خود را جهت درج در صورتحساب به فروشنده ارائه ودر مواردي که خريدار از ارائه شماره اقتصادي خودداري کند چنانچه فروشنده،مشخصات خريدار و موضوع مورد معامله را ظرف مهلت يک ماه از زمان انجام معامله به شرح فرم نمونه (پيوست2) به اداره امورمالياتي اعلام نمايد، مشمول جريمه تخلف از اين بابت نخواهد بود، در غير اين صورت طرفين معامله متضامناً مسئول خواهند بود. 3-3- درج شماره اقتصادي در قراردادها، اسناد و مدارک فروش، هنگام فروش کالا يا خدمات و صدور صورتحساب از سوي فروشنده صورت خواهد گرفت و در صورت عدم درج شماره اقتصادي خريدار، در اجراي ماده 169 مکرر قانون مالياتهاي مستقيم و تبصره 2 آن، متضامناًمشمول خواهند بود. 4-3-کليه اشخاص حقيقي وحقوقي مشمول اين دستورالعمل اعم از وزارتخانه ها، مؤسسات دولتي، بانکها، شهرداريها،مؤسسات وابسته به دولت و شهرداريها و ساير اشخاص حقيقي وحقوقي اعم از انتفاعي و غير انتفاعي مکلفند درکليه قراردادها، اوراق و فرمهاي مورد استفاده جهت انجام معاملات خود و اعطاي تسهيلات بانکي اعم از ارزي و ريالي و بيمه نامه و غيره نسبت به درج شماره اقتصادي طرفين معامله اقدام نمايند. اصلاحي: «تبصره-درج شماره اقتصادي اشخاص حقيقي يا حقوقي خارجي که در ايران اقامت و فعاليت اقتصادي ندارند، بر روي صورتحساب صادره الزامي نمي باشد. در اجراي بند 1- 5،ارسال اطلاعات واردات مي بايد با درج شماره اختصاصي اشخاص خارجي انجام پذيرد.» 4- تکاليف اشخاص ثالث: 1- 4- گمرک ايران مکلف به درج شماره اقتصادي کليه واردکنندگان، صادرکنندگان، حق العملکاران در اظهارنامه هاي گمرکي مي باشد. 2- 4- ذيحسابها و يا مديران کل امور مالي مکلفند فهرست معاملات خود را طبق فرم نمونه(پيوست 3 و4) و همچنين فهرست قراردادهاي خدماتي و پيمانکاري را طبق فرم نمونه (پيوست شماره 5) تا يک ماه پس از پايان هر فصل به صورت الکترونيکي از طريق پورتال سازمان و يا در محيط رايانه اي به اداره امور مالياتي ذيربط ارائه نمايند. (2-4) اصلاحي و جايگزيني : «کليه دستگاههاي اجرائي مکلفند فهرست معاملات و صورت پرداخت قراردادهاي خود را طبق فرم نمونه(پيوست شماره 3 الي 5) تا يک ماه پس از پايان هر فصل و همچنين حسب مورد فرم نمونه(پيوست شماره2) را تا يک ماه از تاريخ انجام معامله، به صورت الکترونيکي از طريق پورتال سازمان ارسال و يا در قالب فايل توليد شده از نرم افزار مربوطه به اداره امور مالياتي ذيربط تحويل نمايند. مسئول حسن اجراي اين بند بالاترين مقام دستگاه و نيز با توجه به ماده 14 قانون ارتقاء سلامت اداري ذيحساب مربوطه خواهد بود.» 3- 4- بانکها مکلفند شماره اقتصادي اشخاص حقيقي و حقوقي موضوع اين دستورالعمل را در قراردادهاي اعطاي تسهيلات يا هر نوع معاملات بانکي اعم از ارزي و ريالي درج نمايند. بند(3-4) به شرح ذيل اصلاح و جايگزين متن قبلي مي گردد: «بانکها و ساير مؤسسات اعتباري مکلفند ضمن اعلام مبلغ تسهيلات يا تعهدات در زمان درخواست صدورگواهي موضوع تبصره 1 ماده 186 قانون مالياتهاي مستقيم، شماره اقتصادي اشخاص حقيقي و حقوقي موضوع اين دستورالعمل را در قراردادهاي اعطاي تسهيلات،ايجاد تعهدات يا هر نوع معاملات بانکي اعم از ارزي يا ريالي درج نمايند.» 4- 4- وزارت بازرگاني مکلف است در فرم هاي مربوط به ثبت سفارش اشخاص حقيقي و حقوقي موضوع اين دستورالعمل شماره اقتصادي آنها را درج ارائه نمايند. 5- نحوه ارائه فهرست معاملات اشخاص حقيقي و حقوقي به اداره امور مالياتي: 1- 5- کليه اشخاص حقوقي و حقيقي موضوع بندهاي الف و ب ماده 95 قانون مالياتهاي مستقيم مکلفند از تاريخ 1/1/1391 فهرست معاملات خود را به صورت فصلي(بر اساس سال شمسي)، تا يک ماه پس از پايان هر فصل به صورت الکترونيکي از طريق پورتال سازمان يا در محيط رايانه اي، طبق فرم نمونه(پيوست شماره 3و4و 5)به اداره امور مالياتي ذيربط ارائه نمايند. تبصره- چنانچه انتهاي سال مالي اشخاص حقوقي در خلال يکي از فـصلهاي سال شمسي باشد،براي فصل شمسي مذکور دو فهرست معـامله تنـظيم و ارسال مي نمايند، به گونه اي که از ابتداي فصل شـمسي تا پايان سال مـالي خـود يـک فهرست و همچنين از ابتداي سال مالي تا پايان فصل شمسي مذکور نيز يک فهرست جداگانه تسليم مي نمايند. 2- 5- فروشندگان مکلفند کارت اقتصادي طرف معامله را رويت نموده يا از طريق پورتال سازمان امور مالياتي کشور نسبت به سنجش اعتبار شماره اقتصادي ارائه شده اقدام نمايند. 3-5- کليه اشخاص حقوقي و صاحبان مشاغل موضوع بندهاي الف و ب ماده 95 قانون مالياتهاي مستقيم مصوب 27/11/1380 مکلف به نگهداري صورتحسابهاي مربوط به خريدهاي خود در سال عملکرد و سال بعد از آن مي باشند و در صورت درخواست مأموران مالياتي بايد به آنان ارائه دهند. (الحاقي) : موارد زير به عنوان بند(4-5) و (5-5) به دستورالعمل صدرالاشاره به شرح ذيل الحاق مي گردد: «4- 5- براي خريدهاي تا ميزان 10 درصد مبلغ حد نصاب معاملات کوچک موضوع تبصره يک ماده 3 قانون برگزاري مناقصات،رعايت مقررات فوق ضرورت ندارد ولي معاملات مذکور را طي يک سطر در فهرست سه ماهه خريد(فرم مشاره 4)به صورت تجميعي به شرح((معاملات کمتر از 10% مبلغ حد نصاب» درج نمايند. در صورتيکه معاملات اعلام شده به شرح فوق از 10% مبلغ خريد ساليانه مؤدي بيشتر باشد، مؤدي مذکور به عنوان مؤدي داراي ريسک محسوب و اينگونه مؤديان در اولويت رسيدگي مالياتي قرار خواهند گرفت. فروشندگاني که مشمول اين دستورالعمل مي باشند در موارد فروش تا ميزان 10 درصد مبلغ حد نصاب معاملات کوچک موضوع تبصره يک ماده 3 قانون برگزاري مناقصات، لزومي به درج شماره اقتصادي خريدار در صورتحساب صادره نداشته و جمع اينگونه معاملات را طي يک سطر در فهرست سه ماهه فروش(فرم شماره 3) به صورت تجميعي به شرح«معاملات کمتر از 10% مبلغ حد نصاب)) درج نمايند.» «5-5- با توجه به اطلاعيه مورخ 23/6/1387 سازمان امور مالياتي کشور موضوع دستورالعمل صدور صورتحساب فروش کالا و ارائه خدمات، صورتحساب هاي صادره توسط ماشين هاي فروش(POS) مورد استفاده در فروشگاههاي عرضه کالا به مصرف کنندگان نهايي، مي تواندطبق صورتحساب نمونه شماره 2 دستورالعمل مذکور صادر شود و جمع اين گونه معاملات را طي يک سطر در فهرست سه ماهه فروش(فرم شماره 3) به صورت تجميعي درج نمايند.» بديهي است چنانچه خريد اشخاص حقوقي و مشمولين بندهاي الف و ب موضوع ماده 95 ق.م.م از اين فروشگاه ها بالاتر از ميزان 10 درصد مبلغ حد نصاب معاملات کوچک موضوع تبصره يک ماده 3 قانون برگزاري مناقصات باشد،بايستي صورتحساب نمونه شماره 1 را از فروشنده دريافت نمايند. 10% مبلغ حد نصاب معاملات کوچک در سال 1391 به استناد مصوبه شماره 163735/ت48567هـ مورخ 21/8/1391 هيئت محترم وزيران 6،700،000 ريال مي باشد.تا تعيين حد نصاب هر سال، حد نصاب تعيين شده قبلي ملاک عمل خواهد بود. 6- تخلفات و جرائم موضوع ماده 169 مکرر و تبصره هاي ذيل آن: 1- 6- عدم صدور صورتحساب يا عدم درج شماره اقتصادي خود و طرف معامله حسب مورد يا استفاده از شماره اقتصادي خود براي معاملات ديگران يا استفاده از شماره اقتصادي ديگران براي معاملات خود، مشمول جريمه اي معادل 10% مبلغ مورد معامله اي که بدون رعايت ضوابط اين دستورالعمل انجام شده است. 2- 6- عدم ارائه فهرست معاملات، مشمول جريمه اي معادل 1% مبلغ معاملاتي که فهرست آنها ارائه نشده خواهد بود. 3- 6- استفاده کنندگان از شماره اقتصادي ديگران نسبت به ماليات بر درآمد و همچنين جرائم موضوع اين ماده با اشخاصي که شماره اقتصادي آنان مورد استفاده قرار گرفته است مسئوليت تضامني خواهند داشت. 4- 6- در مواردي که خريدار از ارائه شماره اقتصادي خودداري و فروشنده نسبت به اجراي تکليف موضوع بند(2- 2) به موضوع بند (2-3) اين دستورالعمل اقدام نمايد خريدار با توجه به مسئوليت تضامني مشمول جريمه اي معادل 10% مبلغ مورد معامله خواهد بود. اصلاحي : ( متن موضوع بند ( 2-2) به موضوع بند (2-3) اصلاح و جايگزين مي گردد . 5- 6- عدم ارائه صورتحسابهاي مربوط به خريدهاي اشخاص حقوقي و صاحبان مشاغل موضوع بندهاي الف و ب ماده 95 قانون مالياتهاي مستقيم در سال عملکرد و سال بعد از آن که مورد درخواست مأموران مالياتي قرار گيرد مشمول جريمه اي معادل 10% مبلغ صورتحسابهاي ارائه نشده خواهد بود. 6-6- در صـورت تـعدد جـرائـم بـراي يـک معـامـله حداکثر جربمه قابل مطالبه 10% مبلغ مورد معامله خواهد بود و جرائم موضوع هر يک از تخلفات مذکور در بند فوق قابل جمع نخواهد بود. اصلاحي و جايگزين : بند(6-6) به شرح ذيل اصلاح و جايگزين متن قبلي مي گردد: « در صورت تعدد جرائم در بندهاي(1-6)،(3-6)،(4-6)و(5-6) براي يک معامله،حداکثر جريمه قابل مطالبه 10% مبلغ مورد معامله خواهد بود و جرائم موضوع هر يک از تخلفات مذکور در بند فوق قابل جمع نخواهد بود.» 7-6- هرگونه جعل، تقلب، معاملات غير واقعي، سوء استفاده و تباني اشخاص موضوع اين دستورالعمل در ارتباط با صدور صورتحساب و شماره اقتصادي خلاف مقررات بوده و ضمن مسئوليت تضامن، مطابق با قانون مبارزه با پولشويي، قانون ارتقاء سلامت نظام اداري مصوب مجمع تشخيص مصلحت نظام و ساير قوانين و مقررات مربوط اقدام خواهد گرديد. 7- نحوه رسيدگي و مطالبه جرائم توسط ادارات امور مالياتي: 1- 7- ادارات امور مالياتي مربوط، مکلفند فهرست معاملات و هرگونه اسناد و مدارک مرتبط با شماره اقتصادي را مورد بررسي قرار دهند و نيز بر اساس اختيارات قانوني وفق مفاد اين دستورالعمل و رعايت ساير مقررات قانوني ضمن اعمال نظارت دوره اي و کنترل مستمر بر جريان فعاليتهاي اقتصادي مؤديان، بررسيهاي لازم را در طول دوره هاي فصلي و سالانه از اشخاص مشمول اين دستورالعمل به عمل آورند. چنانچه ماموران مالياتي در بررسيهاي دوره اي و يا رسيدگي هاي به عمل آمده با تخلفات مندرج درماده 169 مکرر قانون مالياتهاي مستقيم 1380 و اين دستورالعمل مواجه شدند، ضمن تنظيم گزارش تخلفات ، جرائم متعلق را با رعايت مهلت مقرر در ماده 157 قانون مالياتهاي مستقيم مطالبه نمايند. 2- 7- مؤدي مکلف است ظرف سي روز از تاريخ ابلاغ برگ مطالبه نسبت به پرداخت آن اقدام کند.در غير اين صورت معترض شناخته شده و موضوع جهت رسيدگي و صدور رأي به هيأت حل اختلاف مالياتي ارجاع خواهد شد. رأي هيأت مزبور قطعي و لازم الاجرا است.جريمه مذکور غير قابل بخشش است و از طريق مقررات اجرائي موضوع قانون مالياتهاي مستقيم قابل وصول خواهد بود. 3- 7- چنانچه ادارات امور مالياتي ذيربط موقع رسيدگي، به موارد تخلفي مانند جعل، تقلب، معاملات غير واقعي و تباني و سوء استفاده راجع به صورتحساب وشماره اقتصادي برخورد نمايند، موظفند از طريق اداره کل ذيربط به دادستاني انتظامي مالياتي گزارش نمايند تا عندالاقتضاء متخلفين تحت پيگرد قضائي قرار گيرند. اقدام به تعقيب قضائي، مانع مطالبه و وصول جرائم مالياتي موضوع ماده 169 مکرر نخواهد بود. 8- موارد ابطال کارت اقتصادي: در موارد ذيل کارت و شماره اقتصادي باطل ميگردد: 1- 8- فوت اشخاص حقيقي 2- 8- در صورت اعلام اشخاص حقيقي مبني بر خاتمه فعاليت اقتصادي 3- 8- انحلال اشخاص حقوقي ثبت شده پس از اتمام عمليات تصفيه و ساير اشخاص حقوقي پس از لغو مجوز ذيربط 4- 8- صدور حکم مراجع قضايي مبني بر ابطال کارت اقتصادي تذکر1: دارنده کارت اقتصادي يا قائم مقام قانوني آن در موارد فوق موظفند به نزديکترين اداره امور مالياتي مراجعه و نسبت به تحويل و ابطال کارت اقدام نمايند. تذکر2: استفاده از کارت اقتصادي بعد از باطل شدن، در حکم سوء استفاده از شماره اقتصادي بوده و دارنده کارت و استفاده کننده از آن نسبت به ماليات بر درآمد وجرائم متعلقه مسئوليت تضامني خواهند داشت. تذکر3: صدور کارت المثني داراي محدوديت هاي قانوني بوده و سوءاستفاده احتمالي از کارت مزبور رافع مسئوليت صاحب کارت نخواهد بود مگر آنکه خلاف آن از سوي مراجع قضائي اعلام گردد. علي عسکري رئيس کل سازمان امور مالياتي کشور | ||||

تاريخ اجراء:طبق تاريخهاي مندرج در متن دستورالعمل | مدت اجراء: نامحدود | مرجع ناظر: دادستاني انتظامي مالياتي | نحوه ابلاغ: اعلام روزنامه اي | |

بخشنامه ها ودستورالعمل ها منسوخ(شماره و تاريخ): / / / / | ||||

لطفاً هر گونه ابهام و توضيح را از طريق تلفن هاي 39902302 و 33967813- 021 با دفتر اطلاعات مالياتي مطرح و پيگيري نماييد. | ||||

( اصلاحات مربوط به دستور العمل شماره 24468 – 27/10/90 بر اساس دستور العمل 3954- 07/03/92 صورت پذيرفته است )

بند 3-3 دستور العمل شماره 24468 – 27/10/ 90 مبني بر ” درصورت فروش کالا و يا خدمات به مصرف کننده نهايي ، درج شماره اقتصادس خريدار الزامي نمي باشد ” بر اساس دستورالعمل شماره 26859 مورخ 29/11/90 حذف و بندهاي 4-3 و 5-3 به ترتيب به 3-3 و 4-3 اصلاح شد .

شماره: 3954 /200/ص

تاريخ:07/03/1392

پيوست:دارد

دستورالعمل

کد: | 503 | 92 | 169 مکرر | م |

مخاطبين/ ذينفعان | کليه اشخاص حقوقي و حقيقي موضوع بند “الف” و “ب” ماده 95 قانون مالياتهاي مستقيم | |||

موضوع | اصلاحيه دستورالعمل اجرائي شماره 24468/200/ص مورخ 27/10/90 موضوع ماده 169 مکرر اصلاحي قانون مالياتهاي مستقيم مصوب 27/11/80 | |||

با توجه به سؤالات و ابهامات مطروحه در خصوص مفاد دستورالعمل شماره 24468/200/ص مورخ 27/10/1390 موضوع ماده 169 مکرر قانون مالياتهاي مستقيم اصلاحي مصوب 27/11/80، بدينوسيله به منظور شفاف سازي،تکريم و رعايت حقوق مؤديان، برخي موارد آن به شرح زير اصلاح و به دستورالعمل ياد شده الحاق مي گردد: 1) فرم “پيوست شماره 2 ” مندرج در متن بند(2-3) به شرح پيوست اين دستورالعمل تغيير مي نمايد. 2) متن زير به عنوان تبصره در ذيل بند(4-3) اضافه مي گردد: «تبصره-درج شماره اقتصادي اشخاص حقيقي يا حقوقي خارجي که در ايران اقامت و فعاليت اقتصادي ندارند، بر روي صورتحساب صادره الزامي نمي باشد. در اجراي بند 1- 5،ارسال اطلاعات واردات مي بايد با درج شماره اختصاصي اشخاص خارجي انجام پذيرد.» 3) بند(2-4) به شرح ذيل اصلاح و جايگزين متن قبلي مي گردد: «کليه دستگاههاي اجرائي مکلفند فهرست معاملات و صورت پرداخت قراردادهاي خود را طبق فرم نمونه(پيوست شماره 3 الي 5) تا يک ماه پس از پايان هر فصل و همچنين حسب مورد فرم نمونه(پيوست شماره2) را تا يک ماه از تاريخ انجام معامله، به صورت الکترونيکي از طريق پورتال سازمان ارسال و يا در قالب فايل توليد شده از نرم افزار مربوطه به اداره امور مالياتي ذيربط تحويل نمايند. مسئول حسن اجراي اين بند بالاترين مقام دستگاه و نيز با توجه به ماده 14 قانون ارتقاء سلامت نظام اداري ذيحساب مربوطه خواهد بود.» 4) بند(3-4) به شرح ذيل اصلاح و جايگزين متن قبلي مي گردد: «بانکها و ساير مؤسسات اعتباري مکلفند ضمن اعلام مبلغ تسهيلات يا تعهدات در زمان درخواست صدورگواهي موضوع تبصره 1 ماده 186 قانون مالياتهاي مستقيم، شماره اقتصادي اشخاص حقيقي و حقوقي موضوع اين دستورالعمل را در قراردادهاي اعطاي تسهيلات،ايجاد تعهدات يا هر نوع معاملات بانکي اعم از ارزي يا ريالي درج نمايند.» 5)موارد زير به عنوان بند(4-5) و (5-5) به دستورالعمل صدرالاشاره به شرح ذيل الحاق مي گردد: «4- 5- براي خريدهاي تا ميزان 10 درصد مبلغ حد نصاب معاملات کوچک موضوع تبصره يک ماده 3 قانون برگزاري مناقصات،رعايت مقررات فوق ضرورت ندارد ولي معاملات مذکور را طي يک سطر در فهرست سه ماهه خريد(فرم مشاره 4)به صورت تجميعي به شرح((معاملات کمتر از 10% مبلغ حد نصاب» درج نمايند. در صورتيکه معاملات اعلام شده به شرح فوق از 10% مبلغ خريد ساليانه مؤدي بيشتر باشد، مؤدي مذکور به عنوان مؤدي داراي ريسک محسوب و اينگونه مؤديان در اولويت رسيدگي مالياتي قرار خواهند گرفت. فروشندگاني که مشمول اين دستورالعمل مي باشند در موارد فروش تا ميزان 10 درصد مبلغ حد نصاب معاملات کوچک موضوع تبصره يک ماده 3 قانون برگزاري مناقصات، لزومي به درج شماره اقتصادي خريدار در صورتحساب صادره نداشته و جمع اينگونه معاملات را طي يک سطر در فهرست سه ماهه فروش(فرم شماره 3) به صورت تجميعي به شرح«معاملات کمتر از 10% مبلغ حد نصاب)) درج نمايند.» «5-5- با توجه به اطلاعيه مورخ 23/6/1387 سازمان امور مالياتي کشور موضوع دستورالعمل صدور صورتحساب فروش کالا و ارائه خدمات، صورتحساب هاي صادره توسط ماشين هاي فروش(POS) مورد استفاده در فروشگاههاي عرضه کالا به مصرف کنندگان نهايي، مي تواندطبق صورتحساب نمونه شماره 2 دستورالعمل مذکور صادر شود و جمع اين گونه معاملات را طي يک سطر در فهرست سه ماهه فروش(فرم شماره 3) به صورت تجميعي درج نمايند.» بديهي است چنانچه خريد اشخاص حقوقي و مشمولين بندهاي الف و ب موضوع ماده 95 ق.م.م از اين فروشگاه ها بالاتر از ميزان 10 درصد مبلغ حد نصاب معاملات کوچک موضوع تبصره يک ماده 3 قانون برگزاري مناقصات باشد،بايستي صورتحساب نمونه شماره 1 را از فروشنده دريافت نمايند. 10% مبلغ حد نصاب معاملات کوچک در سال 1391 به استناد مصوبه شماره 163735/ت48567هـ مورخ 21/8/1391 هيئت محترم وزيران 6،700،000 ريال مي باشد.تا تعيين حد نصاب هر سال، حد نصاب تعيين شده قبلي ملاک عمل خواهد بود. 6) در بند 4-6 متن “موضوع بند(2-2)” به “موضوع بند(2-3)” اصلاح و جايگزين مي شود. 7) بند(6-6) به شرح ذيل اصلاح و جايگزين متن قبلي مي گردد: « در صورت تعدد جرائم در بندهاي(1-6)،(3-6)،(4-6)و(5-6) براي يک معامله،حداکثر جريمه قابل مطالبه 10% مبلغ مورد معامله خواهد بود و جرائم موضوع هر يک از تخلفات مذکور در بند فوق قابل جمع نخواهد بود.» 8)بـا تـوجه به تغييرات به عمل آمده و رعايت حقوق مؤديان محترم مالياتي،مهلت ارسال اطلاعات معاملات عملکرد 1391 تا پايان خرداد ماه 1392 مي باشد. علي عسکري رييس کل سازمان امور مالياتي کشور | ||||